��j�Ϥ� ��j�Ϥ�

���g

�@����ѬQ��I��p�Ʀ��Ҷi�b�A�����F�s��4�骺�^�աA���L�j���W�W�����A���L��^�i���A���ګ��b21,000�I���e�w���o�B�A�Y�����쥼�����ɯ}�A��ᥫ�Ȯɤ]�����Ӧh�H��C

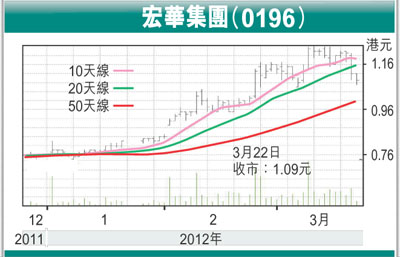

�@���ض���(0196)�b�s��3�ӥ�����A����o�ɷ~�Z����ժ��u�n�����v�X�f�A�Q��1.09���A������w�^��10�Ѥ�20�ѥ����u�A�����uí��50�ѽu(��0.99��)���W�A�b�N���ե���z�A�H�η~�Z���U�A�Ӫѽվ������������X�C���������|�C���ؤ�e�����I�ܥh�~������~�~�Z�A�������1.68�����]�H�����A�U�P�^�A�C�ѰէQ��5.21���A����4��P�F�ܩ�W�~�P���h���l1.84�����C����եD�n���J�W�[�O��Q��3.8�����ɦ�9.7�����ҭP�C�����A���J��34.85�����A��85.6%�C

�D��~�ȭq���ʤO

�@���ά����y�ĤG�j���W�p���s�y�ӡA��~�D��~�ȭq���W���n�����ǥX�A�����e�K�����P���p����a�p�����qñ�q7�x���a�۪o�p���P��X�P�A�`�Ȫ�23.3�����C�t�~�A�h�~�~�����P�Xù���s�Ȥ�ñ�q�`�ȹO3,200�U�����]��2.5���䤸�^�����a�۪o�p���P���w�A�����۪o�p����w��h�~�U�b�~�}�l������I�A�[�W��5�Ӥ�wñ�q�֭p�`��53�������a�p���P��X�P�A���i�榨�����ӬէQ���W���ʤO�C

�@��a����w�o�G�m������o�i�W���]2011��2015�~�^�n�A���X��2015�~�A���a�����q�N�F65���ߤ�̡A��2020�~�h�O����{600��1,000���ߤ�̡C���ئ��e�w�N�~���X�i�ܶ}�ĭ�����A�o�譱���]���A�]�N�������Υ��Ӫѻ��y�n���ʤƾ��C���ѨC�Ѹ겣�b�Ȭ�1.259���H����(��1.55��)�A�YP/B��0.7���A�]���Q�C�������C�X�ѻ��վ㦬���A�w�p�ᥫ�����O�D��1.25�����~����C

|

��j�Ϥ�

��j�Ϥ�