放大圖片 放大圖片

交銀國際

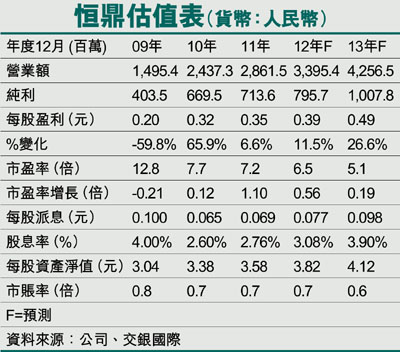

恒鼎實業(1393)2011年實現收益2,861.5百萬元(人民幣,下同),實現核心淨利潤713.6百萬元,分別同比增長17.43%和6.6%。公司擬宣派末期股息每股6.9分,派息率約20.0%,與上年相同。2011年3月至5月份,公司受到貴州地區發生重大煤礦事故的拖累,所屬的位於雲南和貴州的所有煤礦均停產進行全面的安全檢查,導致公司全年的產量明顯低於年初的預期,同比減少12萬噸。但即使如此,公司仍實現了每股0.346元的良好業績。

收入增近兩成 得益產銷提升

2011年,公司共銷售精煤176.2萬噸、焦炭17.5萬噸,分別同比增加46.2萬噸和減少29.5萬噸。公司大量外採原煤增產精煤,從而使精煤銷量出現35.5%的快速增長。而戰略性地減產利潤率相對較低的焦炭,從而導致公司當年焦炭銷量下滑62.8%。報告期,公司精煤和焦炭的平均售價分別上升15.1%和14.3%。

公司毛利率下降主要與大量外購原煤加工精煤這一事項相關。2011年,公司毛利率由2010年度的69.5%降至61.8%,下滑了7.7個百分點。在因停產導致原煤產量下滑的同時,公司外購30餘萬噸原煤生產精煤,並減少精煤向焦炭的轉化量,使得精煤銷量同比提高35.5%,從而導致公司表觀的綜合生產成本快速上升。不過,單就公司自產原煤的生產成本而言,其成本增加值僅為38元/噸,因而不必過度擔憂公司成本上升的問題。

小幅修訂2012年和2013年的盈利預期。基於當前的經濟發展形勢,我們小幅下調了公司精煤和焦炭的售價預期,同時,公司亦將未來兩年的產量目標由550/650萬噸修正為500600萬噸,修訂後的2012年和2013年盈利預期由此前的人民幣0.419元/0.484元小幅下調至0.386

|

放大圖片

放大圖片