韋君

今年為「十四五」規劃開局之年,國家增加基建投資,內地建築機械行業大為受惠,對中聯重科(1157)這隻行業龍頭股有利。面對內地收緊環保監管,令集團旗下混凝土攪拌車等新款產品需求上升,而挖掘機及高空升降台將成為今年盈利增長動力。

據中國工程機械工業協會的統計顯示,上月銷售各類挖掘機28,305台,按年大幅增加205%。其中,內地佔24,562台,按年勁升256%;出口佔3,743台,按年增長57.9%。上月銷售各類裝載機7,638台,按年增長110%。其中,內地佔5,347台,按年升158%;出口佔2,291台,按年增45.5%。

環保監管加大提升需求

過去5年內地建築機械需求增長跑贏基建固定資產投資及房地產投資增速,主要因為環保方面監管加大。近期政府對污染、超載設施的打擊較大,導致對高端建築機需求增加。中聯重科旗下兩款新產品可在今年及後續帶來顯著收入貢獻。另外,機械升級改造周期持續,將令集團的現金流及資本結構改善,同時有助減省利息開支,其盈利表現及資產負債表都看好。

管理層預計今年各項產品需求增長10%-15%,而混凝土攪伴車需求料升25%,主要因為超載禁令嚴格,目標指引是兩項產品收入將分別升100%和150%,貢獻集團總收入的12%,較去年的佔比有所擴大,集團擴張產品組合的策略將令其盈利增長更穩定。中聯重科將進一步減債,由2020年的103億元分別減至2021年的88億元和2022年的78億元,主要因為集團現金流強勁及去年9月配股集資65億元,管理層亦有參與配股,持股由4.9%增至6.7%,反映對前景樂觀。

集團加大投資發展智能製造升級項目,有助推動生產製造挖掘機的硬件水平邁向世界領先行列。目前正在建設挖掘機智能製造園區佔地1,500畝,投產後將生產全系列挖掘機,預計實現年產能3.3萬台。建成後的挖掘機智能工廠兩條生產線平均6分鐘就生產一台挖掘機,預計6年就可以回本。

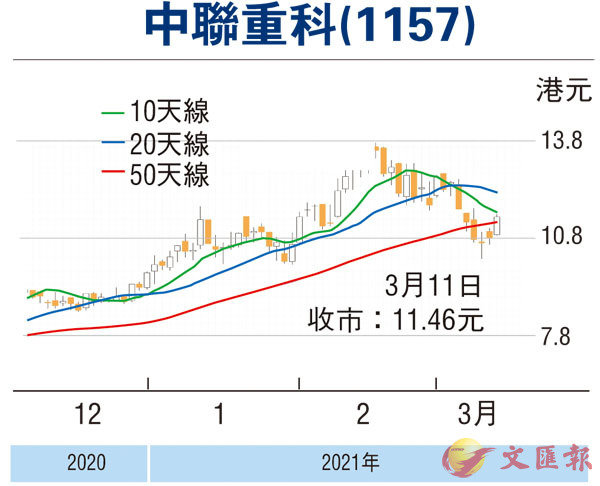

股價昨天收報11.46元,升5.92%。彭博綜合券商數據顯示,中聯重科今年預測市盈率僅7.6倍,遠低於同業水平。以其增長潛力計,估值具有上調空間,值得投資者逢低吸納,14天RSI處於47.8水平,後市有力再升,上望13元。

本版文章為作者之個人意見,不代表本報立場。