��j�Ϥ� ��j�Ϥ�

��Ȱ��

�@�B�����~(1068)�P�|�o�X���i���ܡA�N�H���«�s�覡�A�t��1.17���ѡA�C�ѧ@��30���A���P�T(3��)����������8.81%�A�æb�t�⧹����A�o��4,700�U�ѷs�Ѩѻ{�ʡA����b�B��13.94�����C�ھڤ��i��ơA�t���M�{�ʤ觡���j�ѪF�X���q�D�u���q�����ͤΨ�t���C�Y�o�����������\�����A�j�ѪF�Y�ܬ۴��7,000�U�ѡA�M�{21�����A����Ѷq�N��29.97%�U����25.32%�C

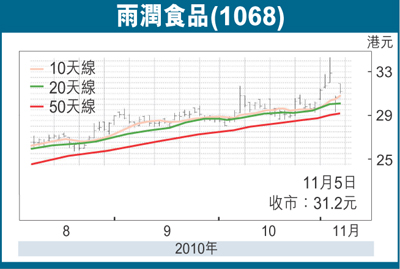

�@�B���~4�봿�g�t�ⶰ��A���ɤj�ѪF�ݤ��q�D�u���q���w�g������v�M�{��18�����C�{�b6�Ӥ�T�����L�A���q�A�װt�Ѷ���A���D�u��A�״�����v�M�{�C���q07�~�ܤ��w�g����4���H�ۦP���Φ�����A�ӯ��D�u�P�ɦa���_������v�M�{�A���Ѷq��07�~��51.63%�U���ܲ{�ɪ�25.32%�A�@�M�{��56�����C�Ӧ��p��M�{�D�n�O�w������Ω��p�H�������a�����q�B���a�ت��~�ȵo�i�A�Өä��O�{���B�����~���~�ȤW�X�{������D�C��07�~10�뭺���t��H�ӡA�ѻ��w�ѷ���11���W�ɦܤ����t��e��32.90���A�ɴT��200%�C�]���A�ڭ̻{�������t��e�t�ⱡ�p�ۦ��A�u�|�����q�a�ӵu�u���t���v�T�C

�@���q���ܶ���ұo�N�����Ω�W��O�_�~�ȤΤU�岣���X�i�C�ƹ�W�A���q�~�쪺�ؼЬO�b2010�~�N�W��O�_����W�[��3,000�U�Y�A�ӤU��[�u�s�~���q�h�W�[��35�U���C�{�ɬ۫H���බ�Q�F�СA�i��W�X�ؼЧ����C�Ӥ��q�b�����~�Z�o���|����ܡA���q�ؼЬO�b2015�~�O�_�~����F7,000�U�Y�A�����v�F10%�C

����ұo�Ω��X�R����

�@�ھڤ����t�����A�ڭ̦������綠�q2011�~��2012�~�C�ѬէQ���u��������2.6%�C���q�ثe���ȬO�w��2011�~��2012�~��18.0����15.0�����ղv�A�ڭ̹w���C�ѬէQ��10�~��12�~���~���ƦX�W���v�i�F19.0%�C�ڭ̻{�������C�ѬէQ���u�������v�T���L�A�p�B���q���èS�����ܡA�O���j�l�A�b�����j�O���ʦ�~��X���j���ҤU�A�����n���䴩�椺�s�Y���~�A�o�i�q���q��o�i�[���ɶK�ӱo����ҡC�t�~�A�P��~����2011�~23�����ղv�ۤ�A���q���ȧl�ޡC�]���A�ڭ̺����綠�q�u�R�J�v���ŤμȮɺ���33.4�����ؼл��C

|

��j�Ϥ�

��j�Ϥ�