放大圖片 放大圖片

韋君

港股上周繼續尋底,周五更一度失守前期支持位的18,622點水平,雖最後尚能企於此水位之上報收,但歐債危機沒完沒了,而市場觀望氣氛仍濃,在如此環境下,投資者博反彈實未宜太過言勇。不過港股市場沽壓並不嚴重,就中線角度而言,現階段趁調整市收集實力股,仍為可取的投資策略。

中海油(0883)日前宣佈在渤海海域成功獲得新發現旅大21-2。這是近年來在渤海碎屑岩探井中獲得最厚的油層發現,經測試,目前該井可日產油608桶。為了應付新油田的發現,中海油今年資本支出預計達到93億至110億美元,按年增逾3成。中海油大增資本開支,作為姊妹公司的中海油田服務(2883),可望成為主要受惠者,業務前景續可看好。

受惠中海油大增資本開支

事實上,中海油服日前宣布,半潛式深水鑽井平台「海洋石油981」已開始在中國南海油域進行深水鑽井作業,作業水深1,500米,該平台便由中海油集團全資持有。集團近年逐步由淺水走向深水作業,於物探、船舶和鑽井等板塊建成深水裝備群,都為長遠收入帶來動力。

集團較早前公布截至3月底止首季業績,營業額按年增加25.9%,達47.95億元(人民幣,下同),錄得純利11.93億元,按年升23.5%,中海油服去年盈利倒退2%,曾令投資者憂慮其鑽井及油井服務需求下降,影響集團長遠發展,如今其首季業績改善,將有助紓緩市場憂慮。

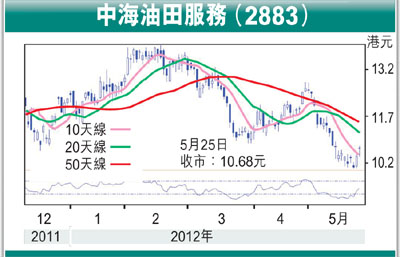

摩根大通在剛發表的研究報告中指出,之前對中海油服持負面看法,但相信現在是時候開始購入該股份。摩通估計中海油服2012年每股盈利將升18%,並預期2013年續將錄增長。摩通將中海油服的評級由減持升至增持,目標價則由11.5元升至13元,即較現價的10.68元,尚有近22%的上升空間。

中海油服現價市盈率9.71倍,今年預測市盈率將降至7.5倍,處於吸引水平。該股近日在退至10元水平獲得支持,上周五再度收復10天平均線,技術走勢已有所改善,在股價仍處偏低水平伺機收集,上望目標為上月底阻力位的12.78元。

|

放大圖片

放大圖片