��j�Ϥ� ��j�Ϥ�

�^�Ӵ��f��~���`��������

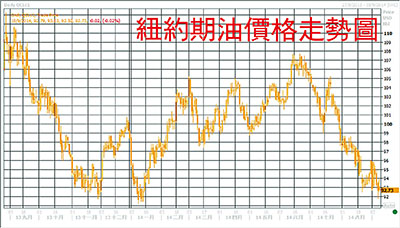

�ì����o����ۤ����107����/������U�^�ܲ{�ɬ�92�����A�D�n��]�]�A���e��E�o�W�ɪ��a�t�Ĭ𧽭��w�j���w�M�A������å����]���Ө����C�ᥫ�譱�A�ѩ�w�ƥ۪o�ݨD��N����h�z�A�H�ά������[���w���μڤ��S�ȼv�T�Ӥj�T���j�A�[�W���ӼƭӤ�N���۪o�ݨD�H�u�A�o�������H�C

�]�����R�G�a�t�Ĭ𦳩ҽw�M �۪o���������R��

9��10��������A�Q�J���ΫXù���w�F��������ij�A��70%�Xù���h�L�w�g�q�Q�J���M�X�A�ӥH�ڽĬ��w�ҩ��襤�F�a�ϥ۪o�X���õL�v�T�A�����ΥX�f���M�R���A�O�۪o�������U�^�C

�t�~�A�Q��ȥ۪o�X����w�Ʀb���ӱNí�B�W�ɡA��o���c�����O�C�ڧQ��Ȱ�a�۪o���q�o���HMohamed Elharari�W�P��]9��7��^���ܡA����Q��ȭ�o�鲣�q�w�ɦ�72�U���A7�몺�맡�鲣�q����40�U���C�Ӱ��o����Omar Shakmak���W�P�@�����X�A���~9�멳�Q��ȭ�o�鲣�q�N�W�[��80�U���A�~���NIJ��100�U���C

�ݨD�h�z�[�W�������j �o�����^��

���M�۪o��������W�[�A�����ӻݨD�i�ऴ����h�z�C��������`�p�o���ƾ���ܡA����8��i�f�~�v�U�^2.4%�A��ܰꤺ�ݨD��z�A�i��|�v�T�쥼�ӥ۪o�i�f�ݨD�C�t�~�A�W�P������o����8����D�A�N�~�ƾڶȿ��o14.2�U���W�T�A���C���w����20�U�H�W�A�笰6�Ӥ�H�ӳ̧C�A��ܬ���g�ٴ_�d�i�ॼ�����e�����w������[�C

�����H���p�]EIA�^�P�G�o����u����i����i�A�U�դF���~�Ω��~�����y�۪o��ݨD�W���w���A���O�U��8�U����104�U���A�H�ΤU��6�U����134�U���C�U�ջݨD�w�����D�]�A�i�ର�w�p���~���y�g�ټW���N�|�����w�����t�C��ڳf�������´IMF�`���ԥ[�w�١A�����e�Q�J���Τ��F�a�t�F�v�M�����v�T�A���~���y�g�ټW�t�i��e�w�����C�A�η|�U�զ�3-3.5%�����C�t�~�A�L�h�ƭӤ륻�����DzΥ۪o�ݨD���u�A���ݨD������������W�ɡA��ϬM�b���ӼƭӤ�i�J�H�u��A��o�ݨD�i��|��t�C

�[�W�ѩ���ڬw����X�G�����N�Ʀa�ŧG�U�ը䮧�v�A�H�ά��p�x���e�[�����w������o�áA�a�ʬ����s��ĤK�P�W���A�äW�ɦ�84.3�A��14�Ӥ�H�Ӫ�����C�������j�A���U�H�����p�����ӫ~�A�]�A�۪o�A����j���Q�H�@�ΡC

�N���դ��R

�ھڬ���ӫ~���f����e���|�]CFTC�^��W�P���o�����ƾ���ܡA�I��9��2���@�P�A�ì��ӫ~����ҡ]NYMEX�^��o�έ۴��w�ڥ���ҡ]ICE�^WTI��o���f�P���v�b�n�ܦ@���17001�i��178683�i�A���ҩ��۪o�����W�ݲH�O�q���ҼW�j�C���H�W���h�Q�H�]���A�w�ƥ۪o����b���ӼƭӤ뤴�M�|����V�H�C��ij���̥i��95����/���f�X�ì����o�A�ؼл���86�����A��k���97�����C

|

��j�Ϥ�

��j�Ϥ�