放大圖片 放大圖片

凱基證券

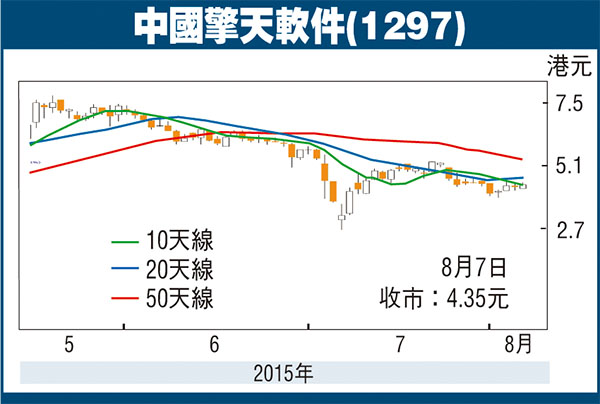

中國擎天軟件(1297)公佈2015年上半年收入按年增長27.2%至168.9百萬元人民幣,純利按年增長23%至56.8百萬元人民幣,略低於市場預期的按年增27%。

公司主要於內地從事軟件開發及提供相關服務,包括出口退稅及相關服務、碳管理解決方案、電子政務解決方案及系統集成解決方案。其中碳管理解決方案及系統政務解決方案在上半年個增長53%及33%。主要受惠中國政府推進節能降碳工作、政府解決方案的銷售拓展至其他城市和原有用戶升級需求帶動。

公司純利增長主要因為收入的增長、行政開支大幅削減及增值稅退稅增加。但是期內公司的銷售成本佔收入比重從26.7%上升至36.7%,研發新產品導致研發成本攤銷上升及購買項目的系統及不減成本推動,未來利潤水平取決於收入確認及公司研發及購買軟件的情況而定。

公司作為國產軟件公司將會受惠於去IOE,未來國產軟件市場份額有機會擴大。另外,中國經濟維持穩增長階段加上政府鼓勵信息化及加大信息消費的前提下,公司受惠軟件需求增長。公司現價位於2015年市場普遍預測市盈率19.8倍,我們認為公司穩健增長及廣闊的發展前景(業務正逐漸拓展至其他省份),其估值值得上調,建議候低增持。

昆侖天然氣業務盈利來源

昆侖能源(0135)主要從事勘探及生產原油及天然氣;於內地銷售天然氣、液化天然氣(LNG)加工及輸送天然氣。集團公佈上半年純利跌39.4%至12.5億元。純利下跌主要由於內地經濟增速放緩、成品油價連續下降等多重因素抑制了天然氣需求的增長。

集團四大分部中,天然氣管道是昆侖盈利貢獻主要來源,亦是唯一盈利錄得增長的業務。上半年淨賺20.12億元,按年增長17.4%,期內管道輸氣量增加6.46%至160.9億立方米。

事實上,昆侖能源對陝京線持股60%,該線路是為北京供氣的唯一天然氣管道,滿足了首都的大量用氣需求。這項資產在昆侖能源的EBITDA中大約佔60%,由於供氣商和購買方均為母公司中石油股份(0857)的下屬企業,所以這項業務為集團提供了大量可預見現金流。

至於液化天然氣業務,這項業務的市場競爭更為激烈,所以穩定性低於集團的核心管道業務。加上中國的液化天然氣需求仍處於發展階段,並且與石油價格周期和中國政府的燃氣價格改革高度相關。料集團旗下液化天然氣業務表現將持續波動。

穩健之選仍為中國燃氣

由於輸氣費用略有下降、上游天然氣勘探與生產的利潤率承受壓力,預料集團未來的盈利仍受影響。估值而言,昆侖能源的市盈率15倍,市賬率1.1倍,估值不算吸引,料股價於現水平幅度上落。行業穩健之選仍為中國燃氣(0384),短期股價催化劑為內地確定下調天然氣價格。但中國燃氣股價自上次推介後已從低位回升,中國燃氣的市盈率17倍,可待股價回調才作收集。

|

放大圖片

放大圖片