美伊軍事緊張局勢降溫,加上國務院副總理劉鶴將於本月13日至15日訪美,簽署首階段經貿協議,都利好市場氛圍。上證綜指昨走高至3,095點完場,升28點或0.91%。至於這邊廂的港股更見愈升愈有,以全日高位收市,報28,561點,升473點或1.68%,主板成交增至957億多元。大市投資氣氛明顯轉好,觀乎有表現的中資板塊或個股也告大為增多。事實上,內地物管股昨日便見全線炒上,當中永升生活服務(1995) 三連升屢創上市新高,收報6.35元,續升8.18%。

此外,央企背景的保利物業(6049)也見發力湧上,同創出上市新高,並高收50.5元,升4.35元或9.43%。保利物業現價已較上市價的35.1元,高出43.87%,而經過昨日急升,該股現時市值雖升至67.33億元,但相比最大市值物管股的碧桂園服務(6098)高達742億多元則仍相去甚遠,在貨源漸入強者之手下,料股價後市不難續有高位可見。

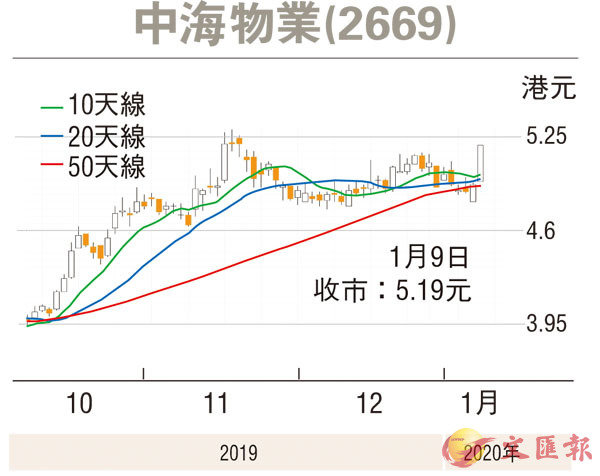

同屬中資物管股的中海物業(2669)也見發力炒上,最後高收5.19元,升0.27元或5.49%,在板塊炒味轉濃下,該股料升勢仍有力擴大。中海物業是於2015年10月由中國海外發展(0688)分拆上市,主要於中國內地、香港及澳門從事物業管理業務(如保安、維修及保養、清潔及綠化、為物業發展商提供交付前服務、協助入伙服務、交付查驗服務及工程服務質量監控與諮詢服務)及提供相關增值服務等。

受惠物管股多享有高估值

中海物業去年上半年收益24億元,按年增長25.9%;純利2.48億元,按年升12.5%。中期息2.2仙,2018年同期派息2仙。截至6月底止,在管面積按年升7.9%,至1.422億平方米。上半年新增或續約的物業管理合約金額達3.59億元。該股預測市盈率達33.48倍,市賬率15.23倍,雖已不便宜,但受惠板塊享有高估值,而相比龍頭的碧桂園服務預測市盈率42.44倍,市賬率27.03倍,也可見其估值仍屬偏低。

高盛較早前發表研究報告,將中海物業評級由「中性」升至「買入」,目標價由5.1元升至6.5元,意味仍約25%上升空間。高盛預期,中海物業今年確立的「一體兩翼四驅」整體發展策略將取得成果,料收入增長由2020年的20%增至2021年的26%,並料EBITDA利潤率於2020年下半年見底。若股價短期升穿上市高位的5.3元,下一目標將上移至6元關,宜以跌穿5元支持則止蝕。

看好小米留意購輪12433

小米集團(1810)昨升至1個月高位的11.5元報收,升0.42元或3.79%。若繼續看好該股後市表現,可留意小米麥銀購輪(12433)。12433昨收1.86元,其於今年5月5日最後買賣,行使價9.88元,兌換率為1,現時溢價2.09%,引伸波幅33.2%,實際槓桿5.1倍。