��j�Ϥ� ��j�Ϥ�

���g

�@6�������Ѥw�L�F�@�b�A�����ګ����@�פW�}�U�E�j���A�ӥH�W�P�������ƪ�18,889�p�A�b�Ӥ�ӦA��718�I�i�b�A�]�ϬM�n���~����W���C�٦���P�K���b�~���A�b��b�~�H�ӡA�ګ��j�j�ܸܤw�^�ɤF4,500�I�A������F�������o�A���p���ӥb�Ӥ뤴�N�O�O�u�Ӧ��G�v�ܤ멳�A�]���{���q��u���ᥫ�ä��y�L���ݲH�C

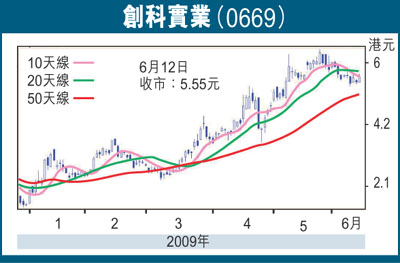

�@���L�A�]�]����Ѫ��T�ֿn�F���֤ɴT�A�b�n�H�c���w�ܱo�ռ��ƤU�A���̿�Ѥ����N�J�I��b�~�ȫe���ݦn�A�Ӧ��Ȩ̵M���C���ѥ��W�A�����Ь��~(0669)���䤤�@���i����������H�C�Ь�@�V�Q��������R�ѡA���ڤj�q����W�����W���F200�U�ѡA�O�Ӥj��������v�q��6.02%�W��7.11%�C�ھڴ��Ҹ����ܡA�I�F�����6��9��(�W�P�G)�]�b�����W���F�Ь�426.65�U�ѡA�C�ѥ�����0.688����(��5.36�䤸)�A�]�]���W�ܶ��ӳ���5%�H�W�����A�O�ӶDzΤj��������ѡu�B�X�����v�A���Ѷq��4.98%�W��5.26%�C������j��K�K�����A�L�ä]���Ь��U�H�ߤ@���A��ѻ��ᥫ�Ƥ]�N���B��C

����s���~�U���ɬէQ

�@�Ь�X�URyobi�~�P�q�ʤu��A���@�ɦW�P�A�����H�ڬ����D�C���Ω�07�~�}�l���աA�D�n�t�Фw�ѥ_���h�ܪF��s�t�A�����������U���įq�A�i��~�ϬM�A�w�p�`�ٶ}��F3.5�����C�������]���ͭ��~�A�����ξP��60%���_���~�Ȩ��X�C���A�]�O�Ӫѥi�H�ݦn����]�C�ڳЬ�z�h��e���ܡA���Ωu�~�ȸg��x���A���ĤG�u���J�g�w���ҧﵽ�A�ä��_�������R�ʪ���H�A�ӤU�b�~�i��f�V���[�C�t�~�A���αN�~�}�o6�ӷs�O���A���X200��300�ӷs���~�A�S�|�}�ݿ줽�dz]�ƥ����A�����Q�䥫�������v�A�ô��ɬէQ���{�C

�@���ΰ]�Ȫ��p�ﵽ�A�]�O���ѥi�H�ݦn���t�@�Ӧ]���A�Ӻz�h�w�����A�{�ɨS���t�ѭp���A�ܩ�����e�o��i���ѶŨ�λ{���v�ҡA���x�Ʀ�ϫ�A���q���t�Ť�v�w�ѥh�~����94%����65%�A���楼�ӥi�i�@�B����30%��35%�����C���ѤW�P���H5.55�������A�w��09�~�C�ѬէQ0.64���A�{�����ղv��8.67���A��2010�~���ղv��i�歰�ܬ�6.1���A�b���Ȥ��M�l�ޤU�A�ƪѻ����u����D�Ԧ~���쪺7.93���C

|

��j�Ϥ�

��j�Ϥ�