��j�Ϥ� ��j�Ϥ�

�^�Ӵ��f��~���`��������

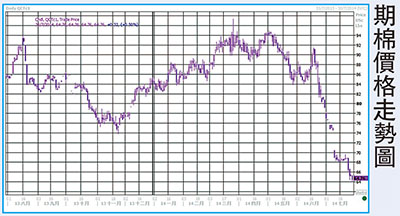

ICE12����֩�W�P�N�κA�X�{��}��A�פU�^�A�̧C���^�ܨC�S��~�C��64.5������p�T�ϼu�A�{����65�����C���e�����7�뤤�o�������i��ܡA����Ѯ�}�n�A�s�֥ͪ����p���`�C�[�W�{�f�ݨD���H�A���y�֪ᤴ�N�B��ѹL��D�������A�O���֦b���u�Ө������H�^�ɡA�w�ƱN���H�C

�]�����R�G�֪���T���Ӥ@�P�ݲH�v�T �X�{���W�ʩ߰�

ICE 12����֦b�W�P�s���騫�լ�}�j�T�U�^�A����q��W�[�F�ƭ��C7��28�����M�X�{�p�T�ϼu�A������q�����C�A�ۤ�_���G�U�^�O�ק�j�C���M�W�P����֪�s�~��ñ����q����8�U�h���A���禳���i��ܬ���֪�ͪ����p����}�n�A�����{������֪Უ�q�����W�ɪŶ��C�H�Ӵֻ��@���U�^�A�T���Ӥw�}�l�X�{���W�ʩ߰�A�����ݲH�O�V�ӶV�j�C

���y�֪ᤴ�ѻݥ��� ����ʤO�O�ֻ��^��

USDA 7��11��ҵo�������i�N����2014-15�~�״֪Უ�q�w���W��150�U�]��1650�U�]�A�D�n��]�O�شӦa�ϤѮ����}�n�A���Q�����B�Χ@������ﵽ�ϱ�ح��n��֡A2014�~�֪�شӭ��n�P��W��9%�A�F1137�U�^�a�A�������֪Უ�q�צ��w���C

2014-15�~���y�֪Უ�q��W�զ�11642���]�A���W��A���X50�U�]�A��ܦL�״�å������y���q�a�ө���v�T�C���y�֪�����w�s���1.027���]�W�զ�1.057���]�A�����H����w�s�W�[�̦h�A��150�U�]�C

���M�֪�����R���A���ݨD���W���M�h�z�CUSDA �U�դF����ݨD�w���F50�U�]�A���X�]����ֻ������A�H�Τ��´�t�{�ɶV�ӶV�h�ϥλ�����C���X���ֺ������C�b�ݨD�����A�[�W����Ѯ�}�n�A���y���q�W�[�����p�U�A���ֻ��樫�դ��M���H�A�u�����H���z����զ^�ɡC

�N���դ��R

�N���դ譱�A���ֻ���e�^�դ��^��h���D�n�����u�ά�}�W�@�ӧC���A�^�_�U�^�ʤO�A�b�ݲH�O�פ��M�j�l�����p�U�A�w�ƴ��֤��|���дM���A�Ȯɥ�����ժ���H�C��ij���̥i��65���������f��12��ICE���֦X���A�ؼл���60�����A��k���68�����C

|

��j�Ϥ�

��j�Ϥ�