��j�Ϥ� ��j�Ϥ�

�^�Ӵ��f��~���`��������

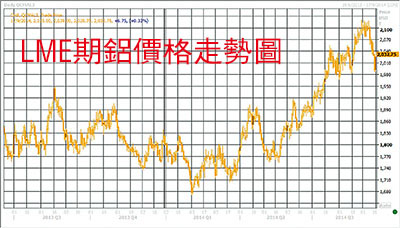

LME���T�ۤ��~5�멳�i�}�j�l�ɶաA�ѷ��ɨC��1,760�����W�ɦܤW�P����2,100����������A������g�ټƾڮt�L�w���A�T�ݨD�w���i�ॼ�p�w������[�v�T�AIJ�o�T���^�աA�^��50�ѽu��2,000���������~������C���M���Ǥ��a�H���9��16��V���j�Ȧ����A����T��������U���j�A�u���E�����u�Ȧ^�ɡA�Ϧӳy�N�F����f�X���T�����|�C

�]�����R�G����ƾڥ��p�z�Q �o�T������վ�

LME���T�ۤ��~5�멳�i�}�j�l�ɶաA�ѷ��ɨC��1,760�����W�ɦ�2,100���������A�T�Ӥ뤺�ɴT�F20%�A�D�n���f�a�h���T���ŧG��H�ξT�ݨD����W�ɪ��w���C

���M��~�T���ѻݼh�����T������ﵽ�A���L�h�ƭӤ�T�����j�T�W�ɡA��j�{�פW�O�ѩ���Q�n�����L����[�C���W���y�T�����B��ѹL��D�������A���ܪ�餤�ꤽ�G��8����g�ټƾڮt�L�w���AIJ�o9���T����2,100��������}�l�^�աC

����8��s�y�~PMI���ƶ^��51.1�A��W��^��0.6�Ӧʤ��I�C8����W�ҥH�W�u�~�W�[�ȦP���ڼW��6.9%�A��7����^��2.1�Ӧʤ��I�A ��2008�~�H�ӳ̧C��A��ܤ���u�~�_�d����w�C �t�~�A����8��PPI�P��^��1.2%�A�W�X�w���A�ì��s�^8�Ӥ�A�t�ܲ���L�Ѥ��O���e�g�٭��{����X�٬ޡA�αN�i�@�B�����g�٦����C

�Цa���B�T�w���Τ��ݱ��p�祼�p�z�Q�A����1��8�뫰���T�w�겣���~�v��16.5%�A��W��U�^0.5�Ӧʤ��I�A ����F���~í�B�U�檺�ͶաC�Цa����~1��8����}�o����1��7��^��0.5�Ӧʤ��I�A�P���B�U��8.9%�C�i�f�P��s��ĤG�Ӥ�t�W�����t2.4%�A��ܤ��ݥ���z�C8����q�Ȳv��2%�A�U�^�t�ץ�ֹL�w���C

���e����W�ɥO�����A�W�[

�H�W�U���ƾڧ���ܡA����g�ټW�������p������~��w������[�A�T�ݨD�w���N���v�T�C�A�[�W���ꤽ�G��8����q�ѾT���q�P��W�[8.8%��203�U���A�A�о��v����A�Ӥ��~1��8��q�ѾT�֭p���q��1,555�U���A�P���W�[7.6%�C���ҥѩ�{�ɾT�����M����L�ѡA���e�T���j�T�W�ɨ�E�F������j�T�W�[�C

���M���Ǩ������a�����9��16��V���a���j�Ȧ���5,000�����H�����H�W�[�y�ʩʡA�O�T���ϼu1.9%�C�����[�Ө��A�{�ɾT�����{���D�n���D�����ݨD�t�L�w���H�β���L�ѡA�O�����I��T�����u�Ө���������U�ƷL�A�ϦӬ����̱a�Ӱ���f�X�����|�C���D���a�A���X�w�靈����ݪ���E���I�A�_�h�{�ɦӨ��T�����ݰ��Q�A�w�Ʀb���Ӥ@��Ӥ뤴�|�~��վ�C

�N���դ��R

�N���դW�ALME���T���椴�b50�ѽu����r�ޡA�����2,050�������O��C�p�T����u��������ɬ惡���O�����A�N�Φ��Y�ӳ��ΤT���κA�A��ᥫ���Q�H�@�ΡC��ij���̥i��2,035���������f�XLME���T�A�ؼл���1,900�����A��k���2,080�����C

|

��j�Ϥ�

��j�Ϥ�