最新數據顯示,第二季度以來中國跨境資本流動狀況好轉,資本外流壓力下降。中國金融四十人論壇高級研究員、國家外匯管理局國際收支司原司長管濤表示,經過近兩年的調整,前期資本流出壓力已有較大釋放,資本淨流出勢頭減緩。但由於內地經濟復甦存不明朗因素、美元加息節奏及人民幣匯率不穩定,令未來跨境資本流動存在變數。

人民幣貶值預期減弱

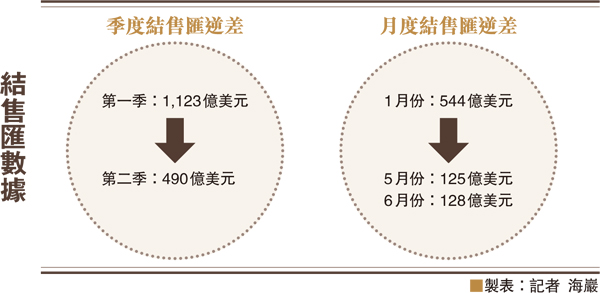

從結售匯數據看,2016年第二季度結售匯逆差從第一季度1,123億美元大幅收窄至490億美元,月度結售匯逆差由1月份的544億美元逐步回落到5月份、6月份的125億和128億美元。企業和個人持匯意願的減弱,意味着對人民幣貶值的預期相對減弱。

管濤指出,從2014年開始,隨着人民幣匯率由單邊升值轉為雙向波動,內地企業和家庭出現增持外匯或者境外資產、加速償還美元債務的財務調整。「8.11」匯改後這一調整趨勢有所加速。但不論「藏匯於民」還是「債務償還」,都不可能是無休止的,它本身會有一個度。在經歷了長達近兩年調整後,有些指標正在趨向歷史的頂部或者底部,前期資本流出壓力有較大釋放,資本淨流出勢頭減緩在情理之中。

遏資本流出政策奏效

另外,監管部門應對跨境資本流動衝擊的政策效果也開始顯現。央行一方面穩定匯率在一個區間,進而穩定市場預期;另一方面,用拋售外匯儲備的方式,給市場提供外匯流動性,支持人民幣匯率穩定;並且引入宏觀審慎措施,如對遠期購匯徵收外匯風險準備、對非居民人民幣存款徵收存款準備金等,以及加強銀行結售匯和跨境人民幣業務的真實性審核,從而緩解購匯壓力。

但管濤強調,不論是國內經濟復甦的勢頭,還是美聯儲加息節奏和美元匯率走勢,未來都還存在較大變數,尚不能認為中國已經安然渡過資本流出的衝擊。

招商證券首席宏觀分析師謝亞軒則表示,由於季節性因素可能帶來貿易順差擴大,10月人民幣正式進入SDR貨幣籃子將帶動人民幣資產配置,債券市場開放政策有望發酵,吸引國際資本增持人民幣債,由此預計跨境資本流動有望在今年四季度改善。