張怡

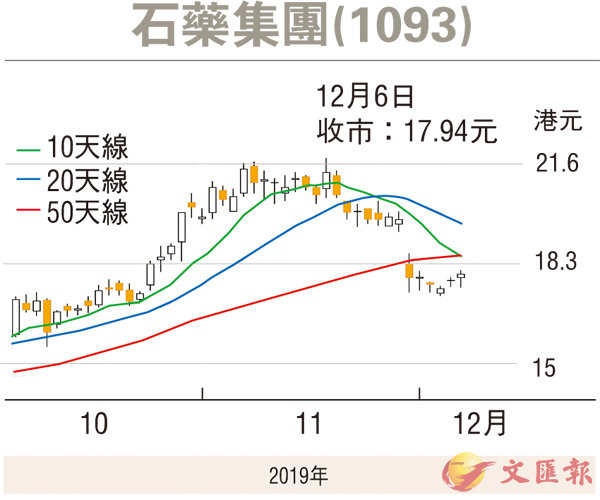

投資者對中美貿易談判再度轉趨樂觀,在手機設備股顯著造好領漲下,港股昨日反彈281點或1.07%完場,報26,498點,主板成交增至768億元。大市投資氣氛改善,連帶不少近期沽壓較大的中資龍頭股也有回穩跡象,當中石藥集團(1093)是其中之一。石藥近期主要在月內偏低水平爭持,周三曾造出1個月以來低位的17.22元,而過去兩日均現反彈走勢,昨收報17.94元,升0.2元或1.13%,現價雖仍受制於10天、20天及50天等多條重要平均線,但調整以來一直都能守穩於100天線(17.14元)之上,在股價沽壓放緩下,仍不妨考慮趁低部署博反彈。

集團較早前公佈截至今年9月底止首三季業績,營業額167.61億元(人民幣,下同),按年升27.5%。純利28.11億元,按年升24%;每股盈利45.15分。不派息。期內,毛利按年增長38.7%至118.88億元;經營溢利為35.23億元,按年上升23.6%。按業務劃分,首九個月集團成藥業務收入按年上升35.1%至133.87億元;維生素C業務收入增長15.3%至15.96億元;抗生素業務收入下跌17.2%至7.15億元;其他業務收入上升8.2%至10.63億元。

恩必普等創新藥增長強勁

期內,創新藥產品的銷售收入均有所增加。其中,恩必普等創新藥產品銷售收入為95.25億元,按年增加51.9%;普藥產品的銷售收入為38.62億元,按年增加6%。目前石藥已通過仿製藥質量及療效一致性評價的產品有16個,憑藉生產成本及自產原料的優勢,集中採購的推進將會為集團帶來佔領市場的機會。期內,研發費用達15.02億元,增加64%,約佔成藥業務收入的11.2%。內地上月底新公佈的藥品目錄藥品平均價格繼續下跌,70個新藥價格平均減幅逾六成,令市場憂慮藥企利潤再度收窄,相信也是石藥等醫藥股受壓的主要原因。大摩最近發表的研究報告更指出,石藥旗下克艾力(Keaili)(注射用白蛋白紫杉醇)今年第三季銷售5億,管理層指引料其於明年銷售介乎25億至30億,至今年9月的市場份額為48%。倘若上述藥品獲納入集中採購,將會對相關指引構成下行風險。

大摩料石藥於2019年至2021年收入各為225.2億、271.38億及307.19億,料2019年至2021年經調整純利預測各37.92億、46.18億及56.19億,不過該大行仍予其「增持」評級及目標價25元,即較現價尚有約39%的上升空間。可趁股價回穩部署收集,上望目標為52周高位的21.8元(港元,下同),惟失守近期低位支持的17.22元則止蝕。

看好騰訊留意購輪11657

騰訊(0700)昨現不俗的反彈走勢,收報335.6元,升5.6元或1.66%,成交52.39億多元,為港股最大成交金額股份。若繼續看好該股後市反彈行情,可留意騰訊瑞信購輪(11657)。11657昨收報0.121元,其於明年2月12日最後買賣,行使價為341.08元,兌換率為0.01,現時溢價5.24%,引伸波幅21.4%,實際槓桿14.5倍。