韋 君

今年全球經濟及貿易恢復活躍,而航運業更早於去年下半年開始復甦,尤其是集裝箱需求強勁,在今年9月底前仍然是「一箱難求」。中集集團(2039)受惠於集裝箱銷量及平均銷售單價齊升,集團的收益和盈利持續改善;而拖車及能源業務亦反彈。現價估值仍然偏低,可以留意。

中集去年開始產業結構重組,專注於物流和能源行業的關鍵裝備及解決方案的產業集群,物流領域包括全球第一的集裝箱製造、道路運輸車輛、空港消防及自動化等;而能源領域涵蓋化工、液態食品裝備、海洋工程等。今年首季營業額288.64億元(人民幣,下同),按年大幅增加82.1%;虧轉盈賺15.07億元,上年同期蝕6.41億元。

當中,集裝箱和道路運輸車輛的收入佔比超過一半,尤其是集裝箱銷量表現出色,首季乾散貨集裝箱累計銷量45萬TEU(標準貨櫃),按年勁升1.7倍;冷藏箱則賣出4.6萬TEU,按年增加82%。中集於3月底的集裝箱報價達3,500-3,600美元,較去年底升約三成;由於集裝箱運送期約3個月,估計首季結算價約2,600-2,800美元,較去年第四季升15%。

上半年產能料持續擴張

中集於1月的產能為18萬-20萬個標準貨櫃,到3月的產能已增至20萬-22萬個標準貨櫃,估計上半年產量將較去年下半年增加40%。至於銷量及平均銷售單價料較去年下半年升35%,意味上半年收入達230億元,較去年下半年增約七成。上半年淨利潤率料達18%,高於去年下半年的13%;而平均銷售單價升幅亦跑贏鋼鐵價格升勢,估計上半年集裝箱業務將帶來逾40億元的淨利潤,全年盈利在行業進入上升周期下將大幅增加。

另一方面,中集擬分拆子公司中集天達首次公布發行A股,並在深交所創業板上市,預期發行不超過1.65億股,發售價不低於6.67元,預計所得淨額10億元。天達主要從事空港裝備業務,今次分拆反映集團繼續結構重組。深圳市國資委去年成為中集大股東,佔有29.74%股權,其次是招商局(0144)持有24.29股權,後台實力雄厚。

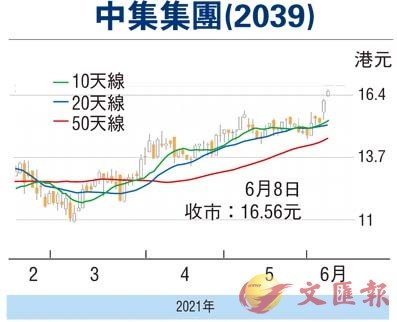

中集昨天收報16.56元(港元,下同),升2.48%。今明兩年預測市盈率分別約9.6倍及10.6倍,相對於其持有68%股權的中集安瑞科(3899)分別為14倍和12倍,估值明顯偏低。可於16元買入,上望18元,跌穿14.5元則止蝕。

本版文章為作者之個人意見,不代表本報立場。