金利豐證券研究部執行董事黃德几

金蝶(0268)主要從事內地企業軟件服務,近年積極拓展雲服務,透過推進雲戰略轉型,雲服務業務快速發展。隨着內地將推動工業互聯網加快發展,提升工業互聯網平台核心能力,引導平台增強5G、人工智能和區塊鏈等的技術支撐能力,有助推進行業發展。集團計劃堅定雲訂閱模式轉型戰略,加大對「金蝶雲.蒼穹」的研發投入,鞏固中小企業市場優勢。

截至2020年12月底止年度,集團的收入33.56億元(人民幣,下同),按年增加0.9%;期內轉盈為虧,錄得虧損3.35億元,毛利率下跌6.5個百分點至65.8%。企業管理軟件業務收入按年下跌28.2%,至14.44億元,佔總營業額43%;分部經營利潤下跌77.7%至1.13億元。

收入佔比提升力度大

不過,集團持續發展雲服務,雲服務的收入佔比持續提升,分部收入按年增加45.6%至19.12億元,收入佔比由2019年的39.5%大幅提升17.5個百分點至57%。

「金蝶雲.蒼穹」為大企業提供完整的企業級SaaS服務和PaaS服務,共有專利160件;去年度,分部收入1.9億元,按年增加220%;簽約客戶367家,合同共計近4.67億元,其中蒼穹新簽客戶283家,包含國家電力投資集團、招商局、雲南中煙、青島海信等。至於「金蝶雲.星空」,分部收入按年增加31.4%至11.41億元,客戶續費率超過86%。去年度,雲服務業務的經營虧損擴大2.1倍至6.07億元。

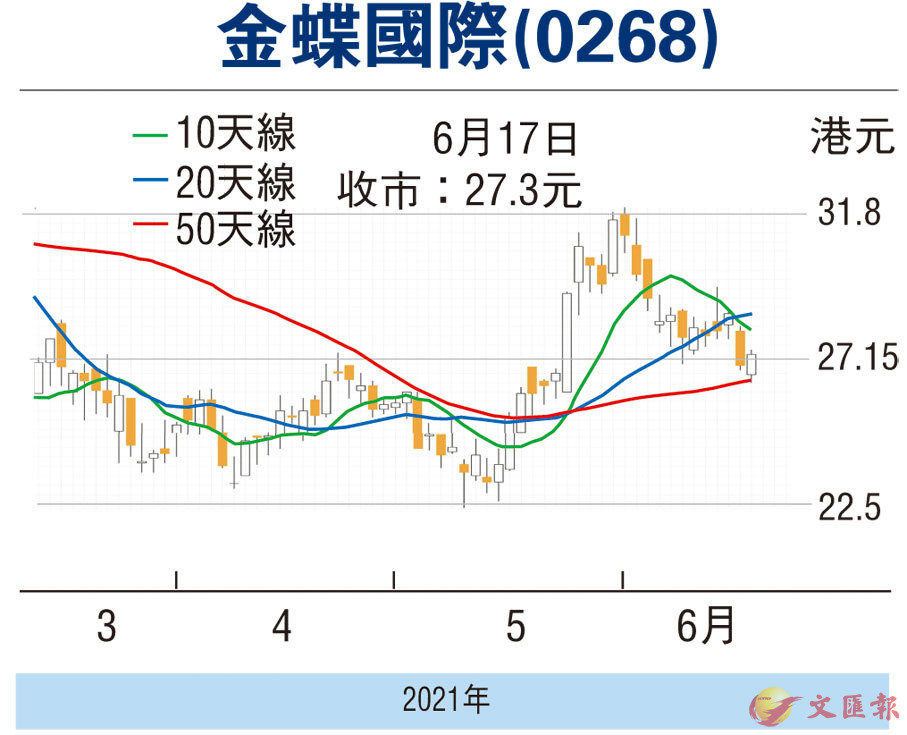

走勢上,6月1日升至32.15元(港元,下同)遇阻回落,先後失守10天、20天和100天線,STC%K線續走低於%D線,MACD熊差距擴大,可考慮25.5元吸納,反彈阻力32.15元,不跌穿22.4元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。