韋 君

全球經濟復甦帶動消費增加,對航運存在大量需求,推動貨櫃運費飆升,航運股昨天普遍造好,尤其是中遠海控(1919)表現突出。集團首季純利大躍進,由於航運業景氣度高,其集裝箱業務價量齊升的勢頭將持續 ,業績可望再創高峰,值得留意。

全球主要貿易國家因疫情導致港口集裝箱堆積如山;加上亞洲各大港口運輸繁忙,導致時常「缺箱」、「少櫃」,刺激集裝箱運費飆升,一些海運航線漲近10倍,仍是「一箱難求」。上海出口集裝箱運價指數今年以來持續上升,中國南部數個港口亦因為爆發新疫情而出現擠塞,並由最初鹽田港蔓延至更多港口,在集裝箱運輸業中形成供應瓶頸。過去數周,即期和合同運費都創歷史新高,預料漲勢將會進一步延續,對中遠海控有利。

集團今年首季營業收入648.43億元(人民幣,下同),按年增長79.6%;純利154.52億元,按年勁升52倍。集運毛利率由去年首季的8%,大幅提升至今年同期的33%,反映集團議價能力極強。集團並且預料上半年的累計淨利潤將大幅度增長。

首季貨運量678萬標準箱,按年升21%,遠高於集團運力增速4%,反映船舶利用率大為提高。集運業務EBIT利潤率達30%,超過全球第一大集裝箱航運公司馬士基的25%。截至3月底止,經營活動淨現金流270億元,較去年同期的15.3億元大幅增加;資產負債比率較去年底下降4.3個百分點。

下季運費料再有上升空間

由於需求急速增長,當中不單是美國的補貨潮,更多是來自客戶的需求增加,以及目前物流樽頸持續,第三季行業仍將表現強勁,預計運費再有上升空間。行業未來有多個催化劑,包括付運旺季來臨,帶動運費進一步上漲,以及明年新船供應仍然緊張。

由於運費升幅超過預期,而且趨勢有望持續,而對業績的正面影響存在滯後性;加上合同運費的更新調整,將對盈利的貢獻進一步增加,預計中遠海控全年盈利按年升約8倍,增至超過700億元。

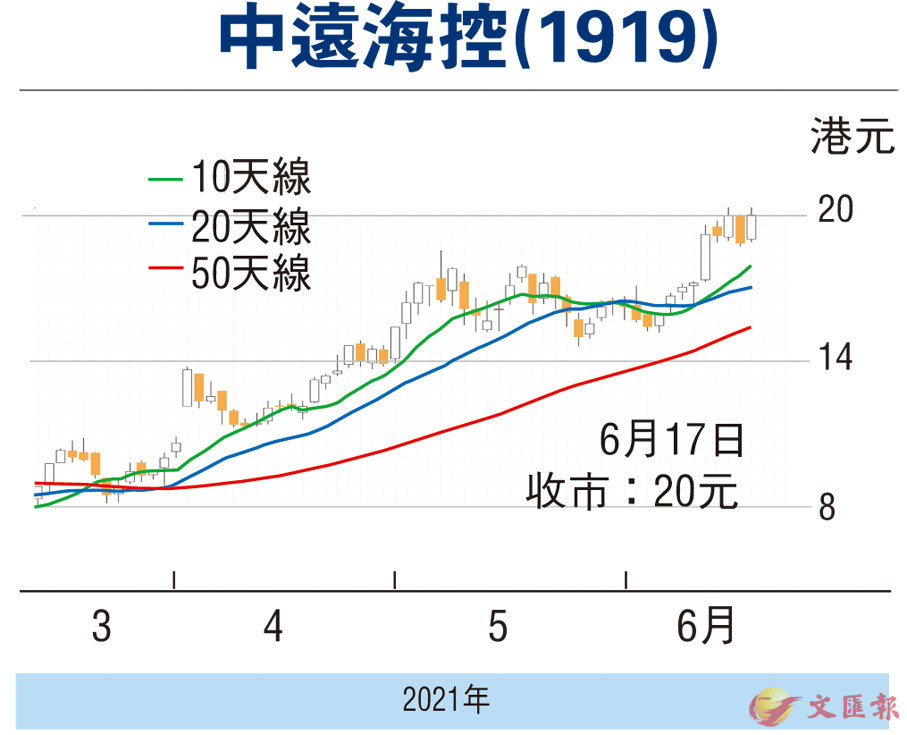

中遠海控昨天收報20元(港元,下同),升6.16%。現價市盈率20.8倍,今明兩年預測市盈率料降至4.4倍及9倍,估值仍然吸引。走勢上,近日升破10天線(17.9元),14天RSI處於66.9水平,可於18元吸納,上望22元,跌穿50天線(15.4元)則止蝕。

本版文章為作者之個人意見,不代表本報立場。