��j�Ϥ� ��j�Ϥ�

�ì����o���չ�

�^�Ӵ��f��~���`��������

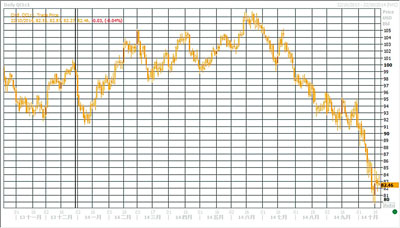

�]���y��o�����R���A�H�θg�٩�w�v�T�ݨD�A�A�[�W��J�ݨD�H�u�A�����o��6���_�ѨC��107��������}�l�U�^�A�ܤ��w�^�ܬ�84�����������C���M�{�ɪo���w�U�^�Ʀh�A���ѩ�{�ɨ������M�R���A�[�W�C�o�����藍�ְ�a���Q�A�ӥB�{�ɥ۪o�w�s���M�����A�o���ᥫ�����|���H�C

�]�����R�G�۪o�����R�� �D�n�X�f�ꥼ����N��

�̷s�ƾ���ܡA�۪o��X���´�]OPEC�^9���o�鲣�q���s��ĤT�Ӥ�W�ɡA�W��1.4%��3093.5�U���A�ì�2013�~8��H�ӳ̰������C�Q���9����鲣�q�w�F81�U���A��6����Ȭ�22�U���W�[��4���C�t�~�A��ԧJ���M��������ԧx�Z�A�����紿�w���۪o�����i��|�]�����l�C����ڤW�A�Ӱ�9�����o�鲣���ѤW��294�U���A�j�T�W�ɦ�320�U���C

���M���o���j�T�U�^�A���UOPEC����G�����N��C��ԡB��ԧJ�B��¯S�ΨF�S���ԧB�U�հ⩹�Ȭw����o�w���A���������j�T�W�[�A��ܦ��|�u���m����L�DOPEC�ꪺ�������B�A���Ϩ�L�������۪o�X�f���C�t�~�A�禳���ѽ��A�C�o�����F�Q�n����g�١A���_�F�g�٤�q����Xù���Υ�Ԫ��ĪG�A�]�������Q���@�N�����C�o���C

�P���P�ɡA�]���f��}�o������A�����o���q���~�H�Ӥw�Ъ�30�~�H�ӷs���C�ھڬ����H���p�]EIA�^�ƾ���ܡA���~��9�Ӥ�����o�鲣�q�F840�U���A�P��W��14.5%�C��O9���o�鲣�q�w��885�U���A�ۤ�2008�~��500�U���w�W����80%�A���o�������V�����L�Ѫ������C

�۪o�ݨD�w���h�z �w�s�����������ϼu

�b�ݨD�譱�A�h�����c���էC���~���y��o�ݨD�A��گ�p�]IEA�^��10��14��o������A�N���~���y�ݨD�W���U��20�U����70�U���A��2009�~�H�ӷs�C�C���~�h�A�U��30�U����110�U���A�D�n�]���y�g�ټW����w�C��ڳf�������´�]IMF�^����Q���U�դF���y�g�ټW���w���A�����~�ײĤT���C�����10��21�餽�G��3�u��GDP�A���M���n�L�����w���A���������~�H�ӷs�C��7.3%�C�ڤ��Ϥ譱�A�W�P���G��10��g�ٴ�����ƥ�j�T�^����4.1%�A��2012�~�H�ӧC�I�C

�N���դ��R

�]�����j�T�W�[���ݨD���t�H�A����w�s����������A����F�o���ϼu�C�����H���p�]EIA�^�P�|���G���ƾ���ܡA����W�P��o�w�s�j�W892.3�U����18.30�����A�B��14�~���I����A�簪�L�����w���C���H�W���p�v�T�A���D���D�n���o�긨���A�_�h�w���o���N�����H�C��ij���̥i��84�����f�X�ì����o�A�ؼл���72�����A��k���88�����C

|

��j�Ϥ�

��j�Ϥ�