香港文匯報訊 (記者 周紹基) 證監會發表最新一期《企業規管通訊》,提醒上市公司須在合理地切實可行的範圍內,盡快向公眾披露內幕消息。該會指,以不具誤導性的方式,適時披露內幕消息對市場的有序運作至關重要,有助維持公平且信息流通的市場。證監會披露企業融資部每年向法規執行部轉介逾50宗個案,過去三年,對逾50名上市公司董事及高層人員提訴。

證監會又提醒上市公司分辨與一般日常活動有關的非公開資料,會否產生內幕消息,並有需要在發表公告前,確保將內幕消息保密,以及避免停牌或盡量縮短停牌時間。

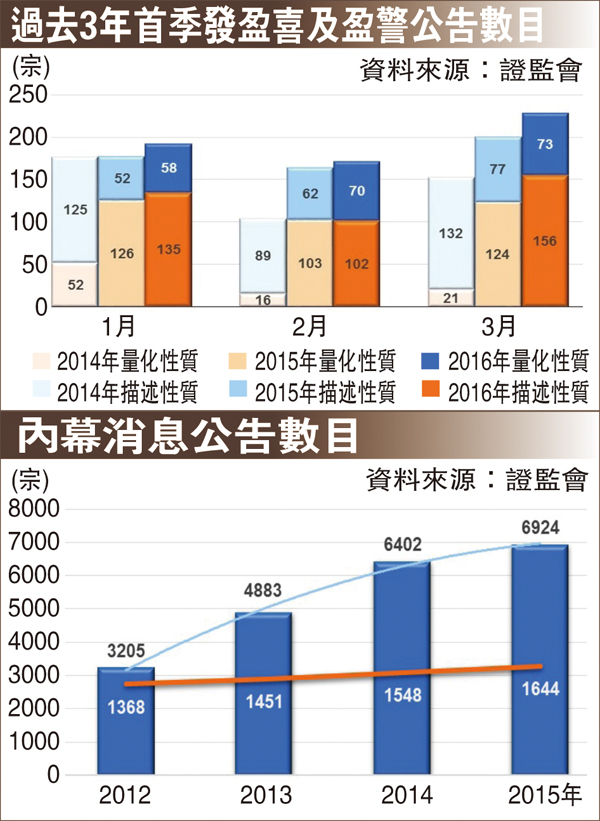

3年逾50董事高層被起訴

證監會披露企業融資部每年向法規執行部轉介逾50宗個案,以配合證監會打擊企業詐騙及不當行為的工作。過去三年,對逾50名上市公司董事及高層人員提起了法律程序,指他們犯有失當行為、違反董事責任和因罔顧後果或疏忽的行為而導致公司出現缺失。

證監會亦指出,內幕消息制度自2013年1月實施以來,上市公司刊發內幕消息公告的數目持續上升。於2013年刊發的內幕消息公告數目,按年上升了52.4%,2014年的增幅則為31.1%。然而,2015年的內幕消息公告數目僅增加8.2%,顯示上市公司愈來愈熟悉《證券及期貨條例》,以適用於其業務,而不少公司已設立制度,在內幕消息出現時加以識別。

發盈喜或盈警公告續增加

證監會指出,愈來愈多公司在宣佈盈喜或盈警時,更清楚詳盡地公佈具體數字。引述了數字的盈喜/警公告,在2014年首季只有89宗,2015年大增至353宗,2016年再增至393宗。

而無載列任何數字的盈喜/警公告,則只保持水平,證監會指出,過去三年有愈來愈多公告載有數字,這些公告為投資者提供了更豐富的資訊,該會亦鼓勵上市公司刊發資訊充分的公告,以協助投資者更清楚了解上市公司的實際情況。

此外,證監會提醒,國際會計準則委員會頒佈了三項新的《國際財務報告準則》,分別為《國際財務報告準則》第9號(金融工具)、《國際財務報告準則》第15號(來自客戶合約的收入)及《國際財務報告準則》第16號(租賃)。新準則的落實可能牽涉重大改變,而上市公司必須檢討其與客戶訂立的現有合約、其金融工具和租賃安排。各公司應盡快就預計新準則會對其財務報告造成的影響,作適當的評估。

持倉限制宜放寬 擴大適用範圍

證監會又建議改進持倉限額制度,包括放寬現有限制,同時擴大適用範圍,諮詢期上月已結束。證監會市場監察部高級總監梁仲賢表示,共收到約十份意見,當中大部分認同建議,但亦有意見希望進一步放寬限制,明年初將發表諮詢總結,之後會提交立法會作相應條例修訂。