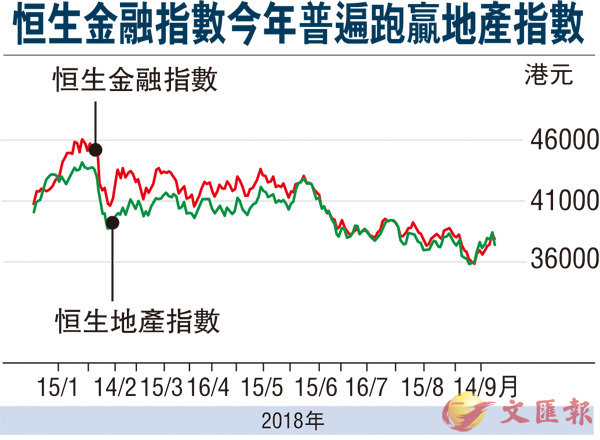

香港文匯報訊 (記者 周紹基) 本港銀行本周很大機會加息,在息差有望拉闊下,投資本港銀行股的股民當然一片歡樂,但相反,息口向上卻會打擊本地地產股。市場人士普遍認為,加息會增加供樓者負擔,削弱港人買樓意慾;同時,由於人民幣預期會貶值,亦會令來港買樓的內地投資者卻步。如此情勢下,長遠將打擊本港樓盤銷情,故料地產股年內仍會呈「尋底」格局,目前投資價值並不吸引。

里昂:住宅樓價一年將跌15%

花旗早前就預料,下半年本港樓價會因加息而跌7%,里昂上個月也發表報告,估計未來12個月,本港住宅樓價將跌15%,本港地產股將跑輸大市,決定下調該板塊的評級至「減持」。

德銀在上周也發表報告,更指香港樓市將跟隨股市及息口趨升而步入熊市,按以往數據,一旦樓市陷入熊市後,平均下跌周期可達33個月,其間樓價平均累挫達41%。據該行觀察,目前香港樓市已進入熊市的首階段,這個階段會持續約8個月,期間平均樓價會顯著下挫約28%,整體成交量也會大跌。

德銀:提防地產股「價值陷阱」

雖然近期地產股估值已降至吸引水平,令股價出現超過四成的折讓,股價現時顯得吸引。但德銀警告,這可能只是「價值陷阱」,因為隨着樓價下跌,地產股的盈利也會跟隨下調,股價自然會再向下調。為反映此預期,德銀大削多隻地產股目標價,降幅最多達兩成。

另外,交銀國際亦發表報告唱淡樓市,建議投資者在選股上,應偏好推盤較快、可提前鎖定利潤的發展商,例如新地(0016)。

宏匯資產管理董事及投資策略總監林嘉麒預期,本港最初加息的兩三次,對地產股影響料不大,因息口仍然偏低,供樓負擔增加並不多,而且市場需求仍在。但回顧08年金融海嘯前,當時美國在兩年內連續加息17次,將利率由1厘推升至5.25厘,加幅達4.25厘。若按此標準,目前美息只是上升循環的初期。

他指出,長遠再加息,始終不利地產股,若投資者旨在收息,不如直接買入無風險、年息率逾3厘的10年期美國國債。至於在眾多地產商中,擁有較多棕地和農地的恒地(0012)和新地,有可能因為政府未來的土地政策而受惠。

零售市道佳收租股跑贏

除了地產股外,收租股和REITs(房託基金)亦受息率升跌影響,在銀行存款息率上升下,收息股的吸引力將會下降,股價有回調壓力。但金利豐證券研究部執行董事黃德几就指出,收租股太古地產(1972)和九倉置業(1997),今年都表現硬淨,跌市時反見逆市上升,尤其是太古地產,過去1年累升逾13%,大幅跑贏大市。

他表示,有別於地產發展商,收租股能受惠於本港零售市道的表現,而且市場對本港的商廈有頗大需求,故預期受加息的影響會較小,料可以跑贏地產股。

至於目前股息率仍有3.4厘的領展(0823),由於旗下商舖主要出售民生日常用品,受外圍經濟衝擊有限,防守性較強,匯證給予的目標價更達83元,評級為「買入」。