��j�Ϥ� ��j�Ϥ�

CBOT�ɦ̴��f���չ�

�^�Ӵ��f��~���`��������

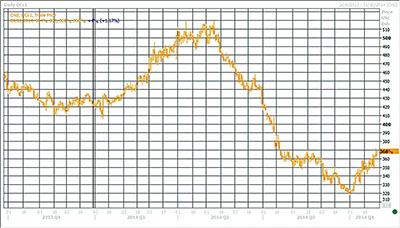

CBOT�ɦ̴��f�����10���}�l�A�K�ѨC�Z����318������4�~�C��ϼu�A�̰����ɦ�379�����A�@�Ӥ�ɴT��20%�A�D�n�]���L�h�ƩP����ɦ̦��ζi��5�~�H�ӳ̺C�C���ѩ�h�����c���w�����~����Υ��y�ɦ̨����ήw�s�N�����A�L�h�ƩP���ζi�w�C�N�u��O�ɦ̻���u�Ȥϼu�A�����Ө������U�^�Ŷ��C�[�W���������L�h�@�P���ζi�}�l�[�֡A�]�����X�{�ɰ���ϼu�f�X�ɦ̴��f�C

�]�����R

�ƥɦ̨����N�^�_�e�P

�ھ�USDA�P�ק@�����i�A�I��10��19��A����ɦ̦��βv���M�ѤW�P��24%�p�T�W�ɦ�31%�A���P���~���Ȫ��t�Z�o�ѤW�P��19%�A�����22%�A�ϬM�өP���ζi�ۤ�_�L�h���~���ҩ�C�A����E�����ϼu���D�]�C

���ھ�USDA�̷s�P�@�]10��27��^�o�����P�׳��i�A�I��10��26��A�ɦ̦��βv�ɦ�46%�A�P���~���Ȫ��t�Z������19%�A�ϬM��L�h�@�P�ɦ̦��ζi�צ��ҥ[�֡C�ӷ��a�Ѯ�w�����c����p�A���ӼƩP�Ѯ�N��������A���Q��ɦ̦��ΡC�b�����p�U�A�w�ƩӼƩP�ɦ̦��βv�P���~���Ȫ��t�Z�N�|�����A�O�����^�_�e�P�A�ϬM�O���ϼu���Y�N�����C

���y���q�w�s������ �ᥫ���H�^��

�t�~�A���ζi�w�M���u��ȮɥO�u����������A���~�ɦ̨����R�������p���|����v�T�CUSDA��̷s���G��10��ѻݳ��i���A�N����ɦ̲��q�w���հ���144.75���Z���աA���M�C�L�����w����145.4���Z���աA���������v�s���C�ӥɦ̳沣��w�p�N�F��зs�����C�^�a174.2�Z���աC���M�ɦ̲��q�зs���A��USDA�w���X�f�Ʀr���N�ѥh�~��19.17���Z���մ�֬�10%��17.5���Z���աC�����]���v�T�AUSDA�N�����w�s�հ���20.81���Z���աA��10�~�s���C

�ܩ�t�@�D�n�X����ڬw�A�ڷ�³���ӷ|�]Coceral�^��10��22��w�p�A2014�~�ڷ�28��ɦ̲��q��N�F����v�s����7,279�U���A���h�~�P����6,315�U���W����15%�A�簪��6��w����6,460�U���C�䤤�H�k���ù�����ȹw�����q��h�~�W�[�W�L10%�C�Ӽڷ��e���|�A�@���ʴ����c�]MARS�^��w�p�A���~�ڷ��ɦ̳沣�N���C����7.59���A���㰪�L�h�~�P����6.75���C�䤤�Hù�����ȡB�I���Q�ΫO�[�Q�Ȫ��沣�����~�����Ȱ��W�L25%�C

�]������μڬw���צ��w���A��ڽ\���z�Ʒ|�]IGC�^�w�p��2014-15�~�סA���y�ɦ̲��q�N��9.74�����A�Ȳ��C��h�~�P����9.83���������v�s���C�������w�s�h�w�p�N�ɦ�1.914�����A���㰪�L�h�~�P����1.756�����C

�N���դ��R

�b�w�����y�ɦ̲��q�ήw�s�����������p�U�A���ζi�w�M�u���ɦ̻���a�ӵu�Ȥϼu�A�������N����j�U�^�Ŷ��A�Ʀܶ^���쪺�C��C�W�P�N�����������V�n�}�ƥ[�u�Ӧ]�b�U������@���U�ơA�w�g�����F���ʶR20�U���ɦ̪��q��A�N���ӥ[�u�ӥ���p�ɦ̫ᥫ���N�|�U�^�C��X�H�W�]���A��ij���̥i��370���������f�XCBOT�ɦ̴��f�A�ؼл���300�����A��k���390�����C

|

��j�Ϥ�

��j�Ϥ�