放大圖片 放大圖片

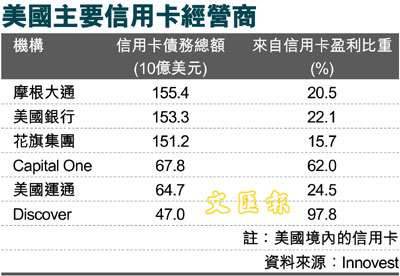

岌岌可危的信用卡債務將對美國核心金融機構帶來新一輪衝擊,尤其對像摩根大通和美國銀行等具有大量信用卡業務的大金融機構相當不利(見表一)。作為信用卡主要運營商,這些機構難逃即將引爆的信用卡災難。金融市場消費信貸整體轉壞早現端倪,而接下來面臨崩盤的將是整個信用卡市場。目前信用卡壞帳並未見頂,最壞的情況還未到來。而為更嚴重的是,美國萬餘億救市計劃並未包括挽救信用卡債務。據業內機構估計,發卡商08年將承受410億美元的壞帳損失,而今年壞帳將高達960億美元。

收帳證券化難吸引買家

這還不是信用卡損失的全部,上述損失將進一步由信用卡債務支持的3650億美元債券放大。和按揭信貸一樣,銀行將不同信用卡應收帳證券化,賣給對沖基金和退休基金等機構投資者。通過這種方法,大型發卡商出售了近70%的信用卡債務,但是願意接收這些債務的買家卻越來越少。為了吸引買家,卡公司不得不拿出更多資金作為抵押,對相關債券進行擔保。相比之下,按揭貸款機構都未被要求這樣做,至少目前還沒有這樣做。

在佔美國信用卡市場份額逾半的三大發卡銀行美國銀行、花旗和摩根大通中,前二家在08年第三季已經見紅。隨著經濟衰退深化和失業率上升,各家銀行將難逃虧蝕的厄運。由於在華盛頓互惠銀行(WaMu)的信用卡業務組合中,45%屬於次貸。這對摩根大通而言是件頭痛的事,因它於去年9月25日同意以19億美元收購WaMu的信用卡業務及其它資產。

高端消費者市場也不樂觀

同樣,以高端客戶為主的美國運通(American Express)最近也把信用卡損失撥備從8.1億美元提高至15億美元,約是07年第四季4.4億美元撥備的3.5倍。最近,更有評級機構將運通今年的盈利大幅調降四成,反映高端消費者市場情形也不樂觀。為了控制風險,運通不得不加強信貸管理,提高信用卡申請條件,並減少信用額度。更為極瑞的是,目前該公司宣佈,將向在美國的部分信用卡持有人建議,只要他們同意即時中止信用卡服務及交清欠款,運通將送出300美元現金回贈,以防範壞帳風險。

|

放大圖片

放大圖片