��j�Ϥ� ��j�Ϥ�

�^�Ӫ��Ķ��Ρ]����^�`���@������

�����I���P�|IJ�Τ��~����A�����p���x�Ʋz�Ʒ|(FED)���Q�v���ެ���X����P��L�o�F��a�����Q�v�e���e�{���ơC�����I���IJ��108.86��ꪺ����A��2008�~9��H�Ӫ��̰������C�����p���x�Ʋz�Ʒ|(FED)�P�T�A�שӿաA�N�b�����ʶū�u�۷����@�q�ɶ����v�O���W�C�Q�v�C�p�x�b���F���|ij������o�����n�����ť��A�N�i�@�B�d�����ʶųW��100�������A�ϸӭp������b�U�뵲���C�����p�x���̷s�Q�v�w���]�t�ܡA�}�l�ɮ���B��i��֩�w���C

�p�x�w���ɮ���B��[��

���p�x�M���x�����w��������ܡA���~�~���Q�v��1.375%�A6��ɪ��w����1.125%�F2016�~����2.875%�A���e���w����2.50%�C��ڤW�A���ެ��p�x������������㤣�ܡA�t�ܬ۷����ɶ��������|�[���A���ץ��٬O���X�F���j�w����Ū�C�o�@���������]�\�L�F����q�Ȳv�N�~�h�n���v�T�A���ެ��p�x�D�u�C�۱j�աA�F���N���ר̿�ӴX�Ӥ�g�٪���ڪ��{�C

�P���ƾ���ܡA�饻8��X�f���W�~�P���U��1.3%�A���T�p��w�����Ȫ��U��2.6%�C7��X�f�P��U��3.9%�A���e�b5��M6���U�ơC���{���᪺�X�f�@���O�饻�g�ٳ����z�����`���@�C�t�~�A���z�u�[�լd��ܡA�饻9��s�y�~����P�_���ƾD�J���~�ӳ̤j���T�A�t�ܥ��w�}�W���_�d�N��[�x�y�C9����z�u�[�լd��ܫH�ߤU���A12��ƶȲ��L�n��A�w�ܤ饻���檺�u�u�[�լd���|�ܦn�C�X�f�h�z�B���~�H�ߤ����P�i�椣�ΡA�饻���楼�ӴX�Ӥ�i�@�B��e�F�������O�]���ɰ��C

�s�ɹO�� �I���W�R

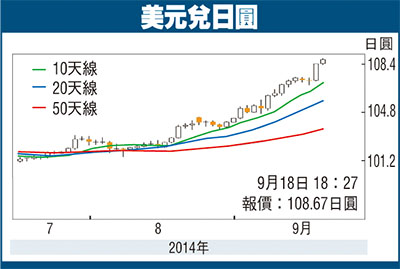

�Ϫ����դ��R�A�����I���ۤK����}�l�@���B��W�ɺA�դ��A�ä@���H10�ѥ����u�@�伵���I�F�����۹�j�z���Ф��H�����Ƥw�r�ީ�W�R�ϰ�h�ɡA�խY�ᥫ�@���^�}10�ѥ����u107�����A�N�[�������X�{�^�դ����I�C�U�Ӥ伵�I�w�ƥi��25�ѥ����u105.10�H��104.60�C�t�~�A�H8��8��C��101.49��9��18�鰪��108.86�A��38.2%��50%���^�դ����h�F��106��105.15�C�t�@�譱�A�w�ƦV�W���n���O�h�b110���f�A���ӱN�Ѧ�2008�~8�밪��110.66�C

|

��j�Ϥ�

��j�Ϥ�