1)在資助計劃詳情公布後,隨即向稅務局商業登記署申請登記新業務或為舊有業務開設多間分店,再提供虛假資料聲稱有關業務或分店於計劃指定日期前已營運。

2)本身有營運一些生意及業務,但因業務性質不合申請資助類別,遂向商業登記署申請將業務性質更改為符合申請資格的業務。

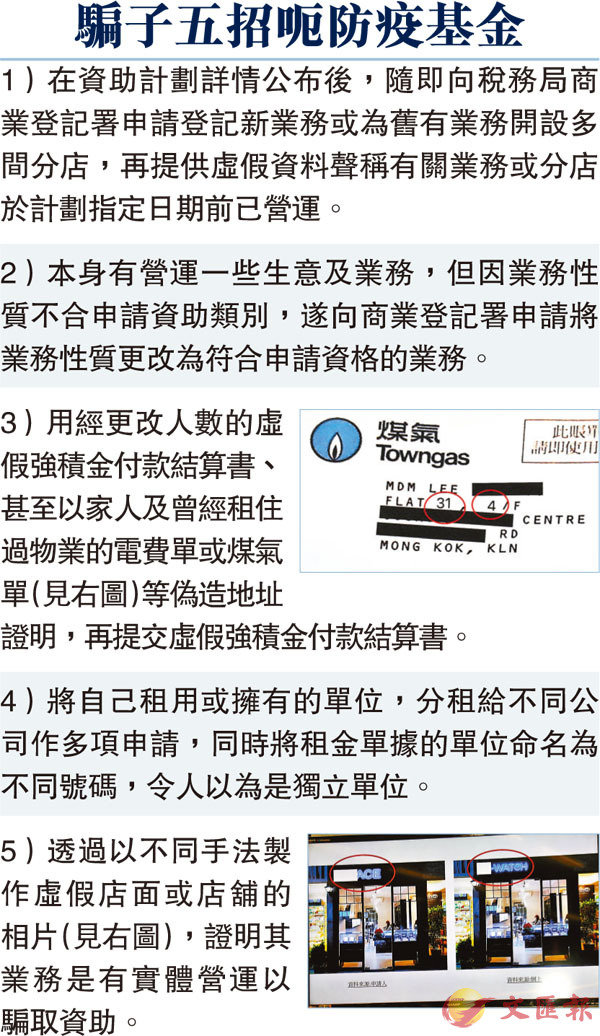

3)用經更改人數的虛假強積金付款結算書、甚至以家人及曾經租住過物業的電費單或煤氣單(見右圖)等偽造地址證明,再提交虛假強積金付款結算書。

4)將自己租用或擁有的單位,分租給不同公司作多項申請,同時將租金單據的單位命名為不同號碼,令人以為是獨立單位。

5)透過以不同手法製作虛假店面或店舖的相片(見右圖),證明其業務是有實體營運以騙取資助。