��j�Ϥ� ��j�Ϥ�

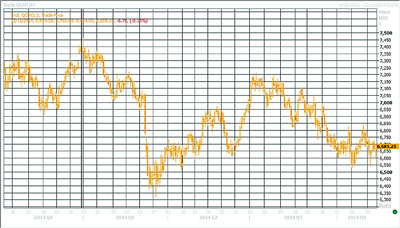

LME���ɨ��չ�

LME���ɦۤ��~7��}�l�@���U�^�A�D�n�]������g�٩����w�A�����~�{�ݨD�i��j�T�U�^�A���ܤ@�Ӥ�e�^��6,600�����A�^�դ~���ҩ�w�C����馳�ƾ���ܡA���ӻɨ����i��|���������w������i�A�[�W�D���꯵�|�D�n���q�o�ͽ}�u�A���ɨ����a�ӫܤj�{�ת����T�w�ʡA �p���ի���N���U��E�ɻ��ϼu�C

�]�����R�G�ɨ����Ƹ��w����i

���M�L�h�ƭӤ륫���@���~�{�ɻݨD�N�|�����w�A����ڻɷ~��s��´�]ICSG�^��10�뤤�o���̷s�b�~���i�A�ѤW�@���w�p���~��ɥ����N�����L��40.5�U���A�ର�u��30.7�U���s��Ĥ��~�X�{�����u�ʡA���ܦ]���e�C���F����ɮ��O�A�H�Υ��y���q�W�T�C�L�w���C��LME�ɮw�s�A��Ѧ~���֤F20�U���A�ӤW���ɮw�s���4�밪����28�U���A���ϬM�F�ɨ������������w����i�C

�ھڤW��������]SMM�^�ΰ�ڻɷ~��s��´�]ICSG�^�έp�A���y�ĤG�j�ɲ��ꤤ����~�N�u�|�W�[40-50�U��������A��2012-2014�~�C�~�s�W����@�b�٭n�C�A�ӥB�o�ɨ������M��i�A�v�T�F�A�ͻɪ����q�A�w�p����ɲ��q�N���H�O�����~13.8%�����q�W�t�A�w�p�N�u�|��10%�A�ϬM���~�ɨ����N�|�ֹL�����e�������w���C

�ӥt�@�D�n�ɲ��꯵�|�A��̤j���qAntamina���u�|��P���@�}�l�N�Q�����ɨ�ij�����D�o�_�L�����}�u�A�Ȯɤ������F�������ij�C�ӻ��q�����|�`���q��30%�A��O���|�̤j���N�q�C�Ӥu�|�w�p�A�O���}�u�N�|�O�C���3�U�������ఱ���A�p�}�u�ƥ����A���y�ɲ��q�N�Y�����v�T�C

�����ݲH�O�q������z

�b�ݨD�譱�A������U�u�~�ƾڥH�ΩЦa���������������n��A���q����ص��j�q���ӻɪ���~���M�����j�l�ݨD�C�b���~1��9��A�o�q�]�ƦP��W��12%�A�q�l�P��W��7%�A9��q������B�P��W�ɹF9.62%�A�ӥλɳ̦h���Žե�P��W���F13.9%�C�U���ƾڧ��n�L�h�~�P���A�ܤj�{�פW��P�F�Цa���~��z���ݨD�C����10����g�u�`�վ�᪺�ɶi�f�ɦ�4��H�ӳ̰��A����y�ɤλɧ��i�f�q��40�U���A���W�Ӥ�W�[2.6%�A�����w���C�t�~�A�ۦ~��C�q��ɿĸ���D�z�o��A�{�ɦ��Ȧ�w��_�F�ɿĸꬡ�ʡA��|��ɻݨD������C�ӥ��ӼƭӤ�A�ѩ��4�u�צV�ӳ��O�T���W�����������A�w�p�ɻݨD�N�|�]���A�פW�ɡC

�N���դ��R

�ӥB�ھڬ���ӫ~���f����e���|�]CFTC�^���ƾڡA�I��11��4����P�A�D�ӷ~�ɴ��f�δ��v�H�ܭܦ�A�פU�^��73,283��A�����P�H�ӳ̧C�A�ϬM�j������ݲH�O�q������z�A�O���ɫᥫ���A�צ^�ɪ�����C�ɻ��L�h�@�Ӥ�@���b6,600-6,700�����϶��r��T�A�{�ɦb�ӻ���Φ������Y�ӳ����κA�A�p��u��6,650�����������A�ɻ�����V�W�ɬ�6,800���������n���O��C��ij���̥i��6,660�����R�JLME���ɡA�ؼл���6,950�����A��k���6,600�����C

|

��j�Ϥ�

��j�Ϥ�