中銀香港經濟研究員張文晶

英國脫歐公投後,金融市場出現大幅震盪。英倫銀行在7月5日宣佈撤回銀行的逆周期資本緩衝規定,是英倫銀行首項應對脫歐後穩定金融市場的措施。稍後,當市場普遍預期英倫銀行會於7月14日放寬貨幣政策時,英倫銀行卻按兵不動。市場上熱烈討論的措施,包括減息,甚至是重啟QE。那麼,英倫銀行後續將如何出招?

需重施逆周期資本緩衝規定

脫歐使英國的經濟前景轉差;金融市場大亂,投資者信心也一度大幅下滑。英倫銀行在7月5日宣佈,即時將英國銀行的逆周期緩衝資本規定從加權風險資產的0.5%減至0%。這措施將減少銀行業的資本緩衝額57億英鎊,有四分之三的銀行,亦即佔信貸市場九成份額的銀行,能即時更有彈性提供融資借貸予英國的家庭及企業。這有助增加信貸供應量,從而達到刺激經濟的效用。

然而,撤回逆周期緩衝資本規定應該是暫時性的。英倫銀行表示,預期0%的逆周期緩衝資本規定將會持續至2017年6月。在此之後,相信英倫銀行會重新要求銀行遵守這個規定。其一,隨英國的政局趨向明朗,脫歐的衝擊已有所淡化。只要銀行系統性風險可控,英倫銀行便有條件再度實施逆周期緩衝資本規定。其二,根據《巴塞爾協定三》建議的時間表,逆周期緩衝資本規定應從2016年1月1日起逐步實施,以按年等額調高至2019年1月1日全面生效的2.5%上限。因此,2017年1月1日起適用的比率應該是1.25%。不少司法地區是跟隨《巴塞爾協定三》的建議進度。長遠而言,英國有需要重新實施相關規定,盡快追上國際標準。

英倫銀行將於8月4日再次議息,減息、甚至重啟QE也是可以考慮的選擇。預料英倫銀行於年內傾向採取減息的行動,而非重啟QE。 第一,温和通脹成為英倫銀行減息的有力支持。英國今年5月的通脹同比增長只是0.3%,遠低於英倫銀行2%的目標。

英倫銀行在5月發表的《通脹報告》中,對2016年底至2018年底的通脹預測分別是0.4%、1.5%、2.1%,可見英倫銀行預料油價回穩對短中期整體通脹的正面支持作用有限,通脹低迷更多是反映了本地需求疲弱的因素。然而,脫歐對個人消費及企業投資信心造成一定的負面影響,從而削弱本地生產成本的上行壓力。

因此,英倫銀行有機會在8月4日發表的《通脹報告》中再度下調短中期的通脹預測,為減息的決定提供更有力的支持。

第二,減息有助刺激信貸需求。英倫銀行在7月5日發表的《金融穩定報告》中認為經濟活動的前景惡化,憂慮信貸狀況因而有所收緊。儘管撤回逆周期緩衝資本規定可增加銀行的放貸能力,但如果家庭和企業的信貸需求不振,社會上的信貸投放量也難以真正增加。

據此,若英倫銀行宣佈減息,透過公開市場操作壓低貨幣市場的利率水平,銀行的資金成本也因而降低,繼而引導信貸利率下行,有利於刺激家庭和企業的信貸需求。

還有兩次下調基準利率機會

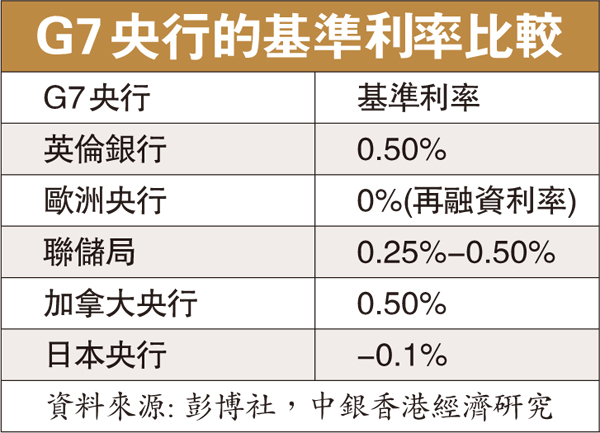

第三,常規貨幣政策措施仍具調節的空間。目前英倫銀行的基準利率為0.5%,雖然是歷史的最低水平,但與其他G7央行的基準利率相比,英倫銀行的基準利率水平屬於偏高的。以每次利率的調節幅度為0.25%測算,英倫銀行還有兩次下調基準利率的機會,才達到利率水平的下限。

相比大部分的G7央行,英倫銀行的常規貨幣政策措施仍具調節的空間,故現時未有急切的需要推行如QE這些非常規措施。■題為編者所擬。本版文章,為作者之個人意見,不代表本報立場。