康證投資研究部

中國證監會於上周正式發佈《存託憑證發行與交易管理辦法(試行)》及8份配套文件,當中明確了中國存託憑證(CDR)的發行、上市和交易、資訊披露以及存託和託管等方面的具體規定。同時開始接受合資格的境內外獨角獸公司申請成為試點企業,在內地發行CDR或股份,這亦意味中證監終於接納VIE(可變利益實體)架構和同股不同權架構企業進入內地股市。

據文件指,試點企業必須符合以下幾個條件,如業務範圍須為互聯網、大數據、雲計算、人工智能、高端裝備製造、生物醫藥等行業,已在境外上市企業的市值不能低於2,000億元(人民幣,下同),未上市企業則要求最近一年收入不低於30億元及其估值不低於200億元。同時,為了方便一些未有盈利的創科獨角獸能合資格發行CDR或招股,中證監亦修改相關法則,試點企業可豁免最近3年須有盈利且累計要超過3,000萬元的要求。

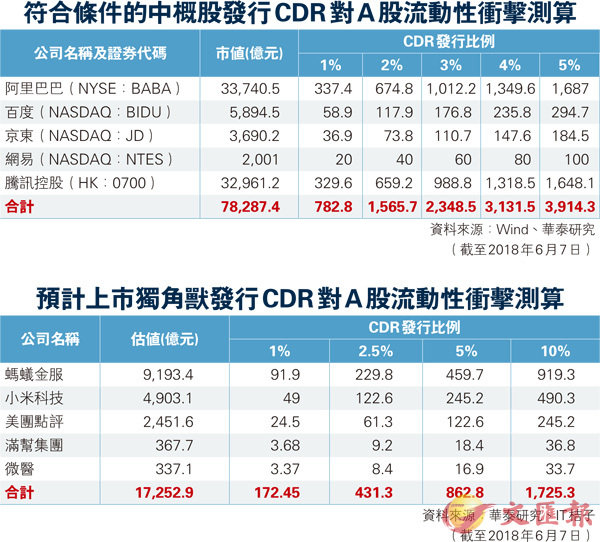

目前第一批CDR試點企業名單已確定,小米料將是首隻CDR,並會於下月中發行,隨後是百度、阿里巴巴、京東、騰訊及網易。若剛提及的五間已在境外上市公司發行CDR,以其市值的1%至5%發行比例推算(見表),預計資金需求約為783億至3,914億元;而準備上市的獨角獸若發行CDR,以其最新估值的1%至10%發行比例推算(見表),預計資金需求為172億至1,725億元。因此,從短期看,獨角獸或CDR發行對A股流動性或形成短暫衝擊。

投資CDR留意長遠發展前景

另外,值得投資者注意的是,CDR採取詢價發行的定價模式,即邀請專業機構投資者對CDR的發行價格進行合理估值,在充分詢價的基礎上確定合理的發行價格,又會參考企業在海外股市的價格及A股同類型科技股的價格。因此CDR與海外股的價格應分別不大,兩者難有套利空間,建議投資目標公司的CDR,應考慮企業長遠的發展前景或預計公司未來有爆發性的增長潛力。另外,投資者要理解CDR持有人與境外基礎證券發行人的股東在法律地位、享有權利等方面存在一定差異,因此CDR持有人有機會面臨利益受損的風險。■題為編者所擬。本版文章,為作者之個人意見,不代表本報立場。