■政府面對償還壓力,故此控制棚改貸款的擴張速度是重中之重。 資料圖片

■政府面對償還壓力,故此控制棚改貸款的擴張速度是重中之重。 資料圖片康證投資研究部

隨着內地樓市越趨熾熱,加上地方政府財政壓力加大,國開行近期已暫時收回棚改融資項目的合同審批權,即以往由分行可處理的貸款,現在要全數由總行負責,並改以實物安置為主,務求控制貨幣化安置比例,變相收緊了棚改貸款的審批,窒礙舊區重建,亦拖累發展商於舊區的發展大計。可幸的是棚改貸款目前並未全面叫停,而且只要年初被納入棚改計劃的項目,抵押補充貸款(PSL: Pledged Supplementary Lending)都還在正常發放,不受這次政策調整影響。

實物安置抑抵押補充貸款

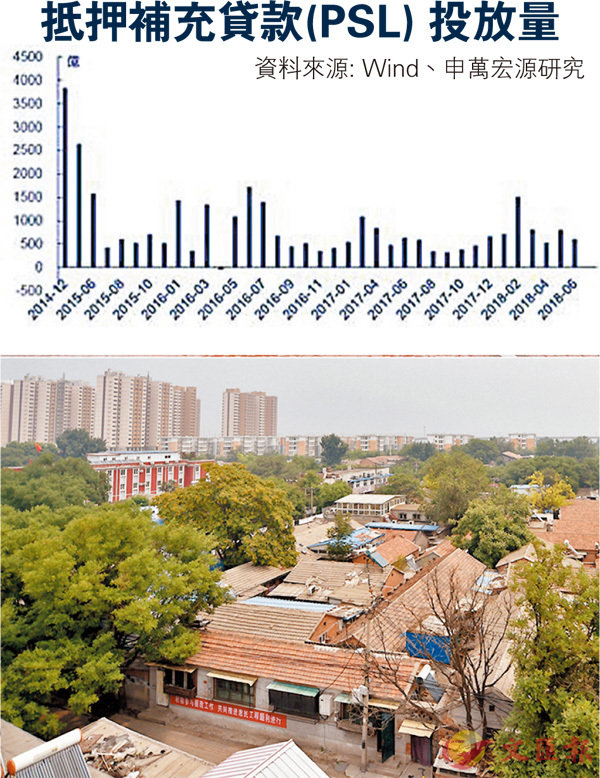

抵押補充貸款是棚改貨幣化安置(即給予拆遷居民家庭現金補償,用以直接購買其他商品房作安置用途)資金的主要來源。從圖表數據顯示,今年上半年內地政府於PSL的投放力度加大,累計投放額度為4,976億元,較去年同期增長38.8%,首5個月金額已經達到去年全年的78%。當中2月新增PSL為1,510億元,更高於去年單月最大投放量1,089億元。5月PSL餘額為31,247億元,同比增長33.1%。

而PSL上半年的積極投放,間接帶動三、四線城市房價上漲,增強房地產企業補庫存和加投資的動力。可是,如今棚改融資項目的審批收緊,將對業務集中在三、四線城市的內房企業影響較大。同時,由於貨幣化安置的比例是當地房地產銷售、房價和地價的關鍵,故此現時改以實物安置(在原地段提供同等面積的房子,或在另一地段,按照地價的差異折合成相同價值的房子予住戶),並控制貨幣化安置比例的政策不利當地的房地產銷售。

三四線去庫存已見成果

事實上,是次政策收緊的原因有二:一是目前三四線城市去庫存效果顯著,貨幣化安置比例進一步上升的必要性下降,因此投放給棚改的PSL資金速度可減慢。二是棚改貸款從2014年底興起,按年期限,今年開始有很多專案將面臨到期償還,政府償還壓力較大,因此控制棚改貸款的擴張速度是重中之重。目前來看,棚改一刀切的可能性不大,主要是相關項目能刺激內地的經濟增長,所以未來傾向更多是逐步收緊,並進一步降低貨幣化安置比例。而實物安置比例的提升,反映政府未來需要更多安置房分配給居民,房子的需求沒有減少,因此對房地產投資影響有限。

何謂棚改?

棚改全名為棚戶區改造,似是香港的舊區重建。以往內地政府會先清拆舊區物業,然後再安置居民遷移至新區,而近年內地則推行貨幣棚改,傾向以現金補償為主,由舊區居民自行置業,成為三四線城市的一大剛性需求。這些貨幣棚改,補償予居民的資金主要來自抵押補充貸款(PSL),由國開行、進出口銀行及農業發展銀行等審批。■題為編者所擬。本版文章,為作者之個人意見,不代表本報立場。