Simon Webber 施羅德首席投資組合經理

企業陸續加入應對氣候變化的行列是2019年的一項重大利好因素,但要區分真正的「低碳龍頭企業」和「洗綠企業」(編按:具環保形象卻名不符實之企業)則需要一些技巧。在轉向低碳模式以及實現50年內零碳排放的過程中,全球各個經濟體系及市場的每一個範疇都需要作出重大改變。企業在氣候議題上的一舉一動備受注視有可能讓它們按捺不住,含混其詞發表一些嘩眾取寵的目標,不過到真正需要在策略上作出艱難決定時則左閃右避。以下是評估企業計劃時可以依循的幾個要點:

1. 宏大的長遠目標:與巴黎氣候協議一致的長遠計劃是指導長期資本配置及戰略投資的關鍵。計劃必須經過董事會層面的審批並由董事會定期重審。

2. 具抱負但可實現的中期目標:除了訂立20至30年後要實現的長遠目標外,訂立階段性的中期目標同樣重要,否則在實現目標的效率方面有可能會出現問題,甚至對於推行計劃的迫切感會有所降低。這些中期目標必須與長期目標一致,而管理層的行動力和責任感亦將對實現目標的成敗起着關鍵作用。

3. 專注實現真正的減排而非依賴碳抵消:人們或企業很容易會以為實行碳抵消計劃就等於他們已在為氣候變化作出貢獻。這種做法作為暫時機制或在推行嚴厲減排措施後的最後手段的確能夠發揮一定的作用,然而有時候亦會是企業用以繼續照常營業的藉口。他們錯誤地期望碳抵消能夠抑制碳排放所造成的破壞,最終令經濟體系承受的總排放量更高。

在評估企業的行動計劃時,我們的焦點通常都會落在計劃的實質進展和企業的直接減排計劃,而非依賴碳抵消的方案。更直接的說,植樹造林和除碳計劃均是對應氣候變化的關鍵,而碳抵消計劃亦的確是能夠為這些活動帶來資金的重要來源,不過相比起減少溫室氣體總排放則是截然不同的挑戰,因為後者(除碳計劃)才是優質減排計劃應有的重點。

對於某些行業而言,低碳足跡可以為其帶來的競爭優勢會較其他行業為大。雖然這似乎與我們的直覺不符,但在現實中,低碳足跡對於本身排放量高的行業來說最具價值。

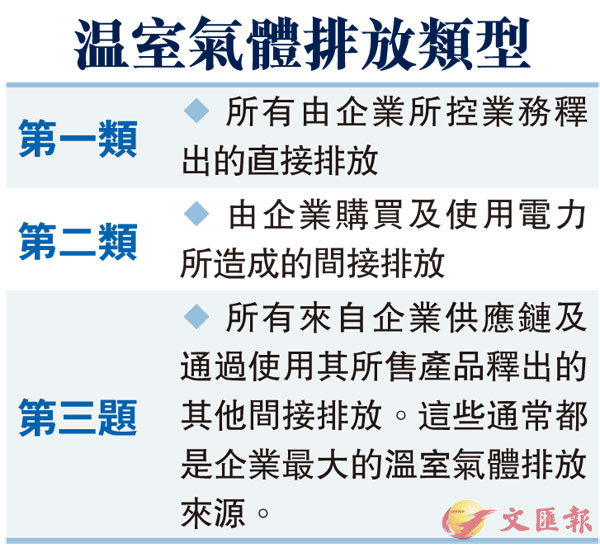

例如,對於投資企業或銀行而言,它們在氣候變化方面的影響將主要取決於它們持有或有向其放債的企業與氣候變化相關的風險。由於大部分投資者關注的第一類及第二類排放通常都有向外披露的數據,因此要削減的話也相對較易。然而,這通常都無法反映某些企業所面臨的風險。

第三類排放報告不太完善

此外,目前針對第三類排放的測量或報告並不是太完善,但這一類排放的影響可以是相當重要的。若拿一家在過去10年致力研發電動汽車的企業與其他汽車製造商比較,即使它們在生產過程的碳足跡可能差不多,但前者售賣的汽車在顧客使用過程中釋出的第三類排放已大幅減少。

減排企業前景料較佳

事實上,未有就減排作出投資的企業也許在現時擁有較高的盈利能力,但它們在產品組合的準備完全不足以面對監管及消費需求方面突如其來的變化。只有已作出相關投資的企業才真正擁有應對策略去迎戰未來的能源轉型。

作為投資者,我們需要評估我們持有的企業透過甚麼方式去管理排放相關的風險。首先,我們會分析企業長期及中期目標的質素。然後,我們會探尋企業在低排放技術及產品持續研發方面作出開支的證據。我們還會關注董事會層面對維持氣候變化領導優勢的承諾,以及他們在與支持這些政策及目標相關的資本配置決定。綜合上述各項因素的評估將有助我們理解企業在未來3年、5年乃至10年將會處於什麼位置。我們的考慮將不只局限於眼前所見的碳足跡,而是判斷它們是否可以透過管理排放的相關投資開拓真正的競爭優勢。

温室氣體排放類型

第一類

◆ 所有由企業所控業務釋出的直接排放

第二類

◆ 由企業購買及使用電力所造成的間接排放

第三題

◆ 所有來自企業供應鏈及通過使用其所售產品釋出的其他間接排放。這些通常都是企業最大的溫室氣體排放來源。

■ 題為編者所擬。本版文章,為作者之個人意見,不代表本報立場。