��j�Ϥ� ��j�Ϥ�

�ڥͻȦ氪�Ÿg�ٮv ���ֵ�

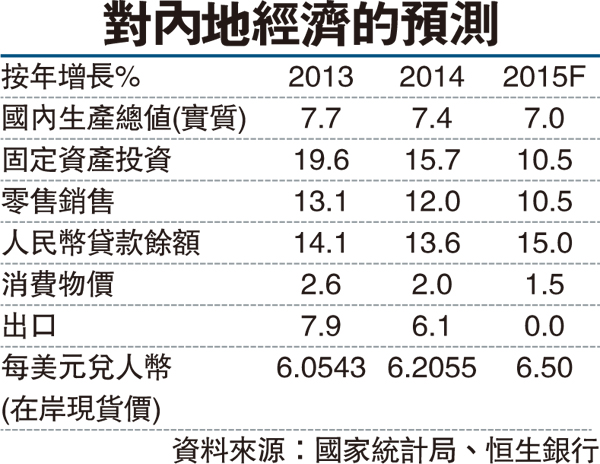

���Цa���λs�y�~���W����w�v�T�A���~��3�u���a�g�ټW��������C�A���~�W��6.9%�A�C���1�u�β�2�u��7%�A�������w����6.8%�C�q���u�W���ݡA���~��3�u����2�u�W��1.8%�C�e3�u�g�٥����W����6.9%�A�Ȳ��C��F�����~�ؼЪ�7%�C

���^�O�L�Ѳ���B�h�w�s�Υ~�ݴ�z���v�T�A���a��3�u���u�~���X�W���Ѳ�2�u��6.3%�U����5.9%�C���ݪ��{�Ѯt�A���O�b�N�~í�w�Φ��J�W���U�����ϼu�A���T�w�겣���b�s�y�~�M�Цa�����W�t��C�U��w�C

���O�~�s��P���~�W�u�W��10.2%��A��3�u�A��10.7%�A�ӦP�������T�w�겣���b�W��10.3%��A��8.8%�C�g�q�Ƚվ��A��3�u���s��P��ΩT�w�겣���W�����O��10.5%��11.3%�A�Ӳ�2�u�h���O��10.2%��11.6%�C�ȱo�`�N���O�A���Цa�������վ�γ�����~�h����B�h�w�s�v�T�A�e3�u�Цa���λs�y�~���W�t����U���A�Ȥ��O�W��2.6%��8.3%�A���h�~�P���U�^9.9%��5.5%�C

�~�T�譱����{�h�z�A���~��3�u���a�X�f�U�^5.9%�A��2�u�h�U�^2.0%�F�P���i�f��U�^14.4%�A�Ӳ�2�u�h�U�^13.6%�C�ѩ�X�f�^�T�j�T�C��i�f�A��3�u�T���վl���F1,636�������A�����2�u��1,401�������C

�N�~���J���p��z�Q

���M�g�ټW�t��w�A�������F�������`���N�~�Φ��J�W�����p�O���z�Q�C���f��ĤT���~�������N�~�u�ʡA���~��9�Ӥ뫰���s�W�N�~�w�g�W�L1�d�U�H�A���e�������~�ؼСC��3�u����~���H���i��t���J��ڼW��7.7%�A����6.9%���g�ټW�t�C���~�A���~���c�����u�ơC��3�u�ĤT���~�W�[�Ȧ��ꤺ�Ͳ��`�Ȫ���51.4%�A��h�~�P���W��2.3�Ӧʤ��I�A����ĤG���~��10.8�Ӧʤ��I�C

�i���4�u�A�bí�W���F�����ĤU�A���a�g�ټW���β��|�[�֡C���f��N�~���p�z�Q�B�~�����J�W�����֤Ω~�����O�N�����B����������A�ڭ̹w�Ʋ�4�u���O�W���N�~��[�֡C��4�u�T�w�겣���ƽw����í�A�Цa�����W���Φb�P��^�x�B����^�ɤΤH���Ȧ��e�ȮڤUIJ���^�ɡA�Ӷ��ظꥻ���U�դΥX�f��j�笰�s�y�~���W���a�ӰʤO�C

�~�ݤ譱�A�H�Ӭ���g�٫���_�d�B��ù�϶q�Ƽe�P�F���������ġB�H�����S�Ȯ����H�Τ����P�a��F��í�~�T���F�����I�ĪG�v�B��{�A�ڭ̹w�p��4�u�X�f�N����ũM�ϼu�A�T���վl�N�~��O������C

�H�������P�f���F��

�f���F���譱�A�ѩ�q�ȳB����C�����A�g�ټW����w���O���j�A�[�W����g�ٿĸꦨ���������A�ڭ̹w���H���Ȧ�b��4�u�N�~����P�f���F���A�÷|�A�էC�s�ڷdzƪ��v2���A�C��50�Ӱ��I�A�H�δ1���A�T��25�Ӱ��I�C�]�F�F���譱�A�ڭ̹w����4�u�]�F��X�|��ۥ[�֡C���~��3�u�]�F���r�F6,250�����H�����A�ھڤ��~�]�F�w��A��4�u�i��1�U�����H���������r�W�ҡC

���~�����N����j��

�H�����ײv�譱�A���H���Ȧ槹���������Φ�����v�T�A���~�ܤ��b���H�����I�����S�Ȭ�2.4%�C���f�����g�ټW�t�^�ɤά����p�x�����~�ήi�}�[���P���A���~�����Ʃ���j�աA�������j�N��H�����c���@�w�S�����O�C

���H�����η|��11����[�JSDR�f���x�l�A�P�ɸ������T���վl�笰�H�������մ��Ѥ䴩�A�]���ڭ̹w�����~�������I�H�����b���{�f����6.50�A�P2014�~����6.2055�ۤ�A�S�Ȭ�4.5%�C

����Ө��A�ڭ̹w����4�u�ꤺ�Ͳ��`�ȼW��7.0%�A�ú���2014�~���~�W��7.0%���w�����ܡC���D���s�̩����C�����峹�A���@�̤��ӤH�N���A���N�������߳��C

|

��j�Ϥ�

��j�Ϥ�