放大圖片 放大圖片

中銀香港高級經濟研究員 卓 亮

美國第二季 GDP 以環比年率計算增長 2.3%,遜於市場預期。同時,首季 GDP 變化從-0.2%上調至 0.6%。整體來看,GDP 報告並沒有對今年加息具體時間作出啟示,7、8兩月的就業情況報告顯得尤為重要。惟過去幾年經濟增長的修訂,預示未來利率正常化的步伐會相當緩慢。

國防及醫療開支計算改動

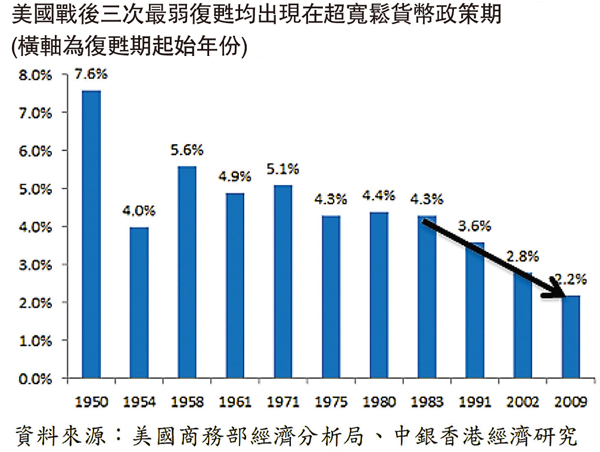

為了減少季度數據的波動,美國商務部經濟分析局修改了統計GDP 的方法,最大的改動集中在對國防及醫療開支的計算。經修訂後,美國 2012 至 2014 年經濟活動的年均增速從 2.3%下調至僅2.0%。 另外,戰後最弱的一次復甦顯得更加乏力。從 2009 年第三季開始,美國 GDP 年均增速只有 2.2%。

美國在戰後共經歷過 11次經濟衰退,在隨後的復甦期中,實際 GDP 年化增長率從 2.2%至 7.6%不等,而金融海嘯後的擴張是當中最慢的一次。從歷史經驗來看,一般的規律是衰退愈嚴重,反彈愈強勁。2007年末至 2009 年中的衰退雖然被視為上世紀三十年代大蕭條後最嚴重的一次,整體經濟活動復甦的動力反而異乎尋常的弱。

料未來加息步伐會相當慢

有鑑於此,相信聯儲局未來加息的步伐會相當慢。然而,寬鬆貨幣政策是否應該成為常態,卻是值得深思的問題。在格林斯潘任期內,聯邦基金利率被下調至 1%的當時歷史低位,後來更被伯南克降至零下限,耶倫至今亦仍然維持零利率政策,最近三次增長動力卻每況愈下。

量寬換來戰後最弱的一次復甦,而最弱的三次復甦均出現在信奉以寬鬆貨幣政策來刺激經濟的聯儲局主席任內。超低利率、大舉印鈔,絕非提高增長動力的靈丹妙藥。同時,資產價格上漲降低了結構性改革的迫切性,從而拉低長期增長率。利率正常化舉步維艱,或是投資者喜聞樂見的事,但對實體經濟長期發展恐怕並非福音。■題為編者所擬。本版文章,為作者之個人意見,不代表本報立場。

|

放大圖片

放大圖片