��j�Ϥ� ��j�Ϥ�

���ȭ���g�٬�s�� �i�崹

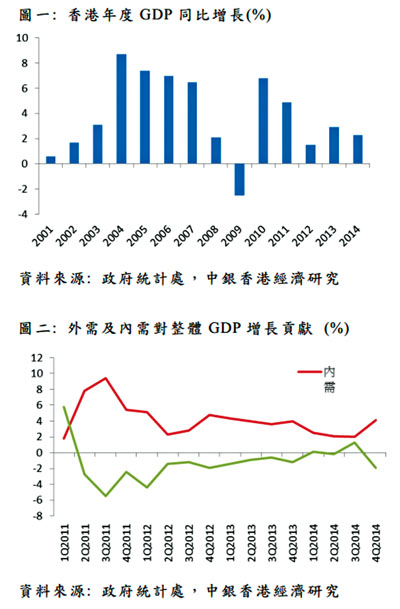

����2014�~GDP�W����2.3%�A�O�s��ĤT�~�C��L�h�Q�~3.9%�������W�T�C�q�u���ͶլݡA2014�~�ĥ|�uGDP�P��W��2.2%�A���ĤT�u�W�t�U��0.5�Ӧʤ��I�C�`��ݡA����2014�~�g�٥u������M�W���A���{���p�z�Q�C

����@���~�V���g����A�~�����Ҫ����{�糧�䪺�g�٦��|���������v�T�C2014�~�����i�g���`��W��2013�~�����ﵽ�F����2014�~GDP�W��2.4%�A���|�~�H�Ӱ���F�ڤ���GDP�W��0.9%�A���T�~�H�ӦA���^�_���W���C���L�A�`�A�Ө��A���i�g���骺�g�٬��ʥu�O��M�X�i�A�[�W������X�f�W�L���������a�g�ټW�t��w�A�]������~�ݤ��M�����C����2014�~����f���X�f�ΪA�ȿ�X�W�����O��1.0%�M0.5%�A�C�����GDP�W���A�G�~���~�����������g�٪��{�C

�p�H���^�^���ͼf�V

�۹�ӻ��A���ݦ�2011�~�ĤG�u�_�����GDP�W�����^�m������~�ݡA�����ʥ���g�٪��D�n�ʤO�C2014�~�A���ݥD�n�a�p�H���O�}��άF�����O�}��a�ʡA�W�t���O��2.7%��3.1%�C���L�A2014�~�p�H����^���ͼf�V�A�T�w�ꥻ�Φ��P�L���Y�F0.3%�A�D�n�������B�]�ƤΪ��Ѳ��v���~�P��U�^5.2%��֡C�F��2015�~��GDP�W���w����1-3%�C�]�N�O���A�W��������Ƭ�2%�A��2014�~�W���C0.3�Ӧʤ��I�A�ϬM�F���蘆�~���g�٫e�����h�~�f�V�C2015�~����~��g�٪��{�۫H��2014�~�ﵽ�A�~�ݦ���^�x�C���~�A���a�Ҥu�����O��í���A�]�糧�a�p�H���O�c������C

�[���P������s���I

���L�A���~������g�٪��{�]�s�b���I�]���A�]�A�[���P������A�O�ӥ����@�w�U�����O�A��]�I�����H�P�p�H���O���t���v�T�A�H�Φp�G�F���u�{���ڥӽд�C�A�]�|�良�Ӥ��@���W�����v�T�C�`�A�Ө��A2015�~�������g�ټW�������2014�~�����[�֡A�����C����������������C���D���s�̩����C�����峹�A���@�̤��ӤH�N���A���N�������߳��C

|

��j�Ϥ�

��j�Ϥ�